2010年注税《财务与会计》:非流动负债(2)

(二)借款费用资本化期间的确定

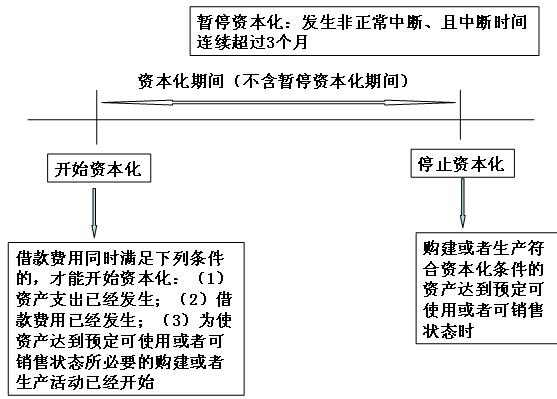

资本化期间的确定应注意:资本化起点、暂停资本化和停止资本化。

第一.借款费用开始资本化时点的确定

借款费用同时满足下列条件的,才能开始资本化:

1.资产支出已经发生;

2.借款费用已经发生;

3.为使资产达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始。

企业只有在上述三个条件同时满足的情况下,有关借款费用才可开始资本化,只要其中有一个条件没有满足,借款费用就不能开始资本化。转自环球网校edu24ol.com

第二.借款费用暂停资本化时间的确定

符合资本化条件的资产在购建或者生产过程中发生非正常中断、且中断时间连续超过3个月的,应当暂停借款费用的资本化。在中断期间所发生的借款费用,应当计入当期损益,直至购建或者生产活动重新开始。但是,如果中断是使所购建或者生产的符合资本化条件的资产达到预定可使用或者可销售状态必要的程序,所发生的借款费用应当继续资本化。

第三.借款费用停止资本化时点的确定

购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,借款费用应当停止资本化。在符合资本化条件的资产达到预定可使用或者可销售状态之后所发生的借款费用,应当在发生时根据其发生额确认为费用,计入当期损益。

具体可从以下几个方面进行判断:

(1)固定资产的实体建造(包括安装)工作已经全部完成或者实质上已经完成;

(2)所购建的固定资产与设计要求或合同要求相符或基本相符,即使有极个别与设计或合同要求不相符的地方,也不影响其正常使用;

(3)继续发生在所购建固定资产上的支出金额很少或几乎不再发生。

(4)如果所购建固定资产需要试生产或试运行,则在试生产结果表明资产能够正常生产出合格产品时,或试运行结果表明能够正常运转或营业时,就应当认为资产已经达到预定可使用状态。

(5)分别完工

【例题3】

(2008年)下列关于专门借款费用资本化的暂停或停止的表述中,正确的有( )。

A.购建固定资产过程中发生非正常中断,并且非连续中断时间累计达到3个月,应当暂停借款费用资本化 。

B.购建固定资产过程中发生正常中断,并且中断时间连续超过3个月,应当停止借款费用资本化

c.在购建固定资产过程中,某部分固定资产已达到预定可使用状态,且该部分固定资产可供独立使用,则应停止该部分固定资产的借款费用资本化 ,

D.在购建固定资产过程中,某部分固定资产已达到预定可使用状态,且该部分固定资产可供独立使用,但仍需待整体完工后停止借款费用资本化

E.在购建固定资产过程中,某部分固定资产已达到预定可使用状态,但必须待整体完工后方可使用,则需待整体完工后停止借款费用资本化

【答案】CE

【解析】借款费用暂停资本化的条件是:发生非正常中断,且中断时间连续超过3个月,这两个条件必须同时满足,故选项AB不正确;在购建固定资产过程中,某部分固定资产已达到预定可使用状态,且该部分固定资产可供独立使用,则应停止该部分固定资产的借款费用资本化;若该部分固定资产不能独立使用,则应等工程整体完工后才能停止借款费用的资本化,选项D不正确。

最新资讯

- 2024年税务师考试考前十页纸,考前再看一眼!2024-11-01

- 2024年税务师考试思维导图:增值税2024-10-30

- 税务师18个税种思维导图,速来下载领取2024-10-29

- 2024年税务师考试《财务与会计》公式汇总(共182个)2024-10-29

- 2024年注册税务师《税法二》公式汇总,考前强化记忆2024-10-29

- 考前小抄:2024年税务师3科公式汇总及18个税种思维导图2024-10-29

- 2024年税务师《税法一》重要公式汇总(含对应教材页码)2024-10-29

- 2024年税务师考前几页纸,助力冲刺抢分2024-10-24

- 2024年税务师考前极简讲义5科汇总,攻克重点2024-10-18

- 2024年税务师《涉税服务实务》考前19个考点速记2024-10-18

打卡人数

打卡人数