统计相关知识辅导:借贷记账法资料(十)

5.财务成果业务的核算

财务成果是企业在一定会计期间内经济活动的最终成果,即企业在一定会计期间内实

现的全部收入扣除发生的全部费用后所形成的利润或亏损。

企业的利润包括营业利润、投资净收益、补贴收入和营业外收支

营业利润=主营业务利润+其他业务利润-营业费用-管理费用-财务费用

其中,

主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加

其他业务利润=其他业务收入-其他业务支出

利润总额=营业利润+投资净收益+营业外收入-营业外支出+补贴收入

净利润=利润总额-所得税

(1)利润实现账户设置及核算

①“本年利润”,所有者权益类账户,核算企业本年度的净利润,贷方登记期末各收益类账户的转入数额,借方登记期末成本费用或支出类账户的转入数额,结转后,本账户如果有贷方余额,表示利润,如果为借方余额,表示亏损,年度终了,企业应将“本年利润”账户的累计余额转入“利润分配____未分配利润”账户,结转后“本年利润”账户无余额。

核算:

结转各项收益时:

借:主营业务收入

其他业务收入

投资收益

营业外收入

补贴收入

贷:本年利润

结转各项成本、费用或支出时:

借:本年利润

贷:主营业务成本

主营业务税金及附加

其他业务支出

营业费用

管理费用

财务费用

营业外支出

将本年利润余额转让利润分配-未分配利润

借:本年利润

贷:利润分配-未分配利润

如为亏损则是相反会计分录。

②“营业费用”账户,损益类账户,用来核算企业在销售商品过程中发生的各项费用,包括包装费、运输费、装卸费、保险费、展览费、广告费,以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工工资及福利费、类似工资性质的费用、业务费等经营费用。商品流通企业购入商品过程中发生的运输费、装卸费、包装费、保险费、运输途中的合理损耗和入库前的挑选整理费等,也属于营业费用。借方登记发生的各项营业费用,贷方登记期末转入“本年利润”账户的营业费用。期末结转后本账户无余额。

③“管理费用”账户,损益类账户,用来核算企业为组织和管理生产经营活动而发生的各种管理费用,包括企业的董事会和行政管理部门在企业的经营管理中发生的,或者应由企业统一负担的公司经费、工会经费、待业保险费、劳动保险费、董事会费、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、房产税、车船使用税、土地使用税、印花税、技术转让费、矿产资源补偿费、无形资产摊销、职工教育经费、研究与开发费、排污费、存货盘亏或盘盈(不包括应计入营业外支出的存货损失)、计提的坏账准备等。借方登记发生的各项管理费用,贷方登记期末转入“本年利润”账户的营业费用。期末结转后本账户无余额。

④“财务费用”账户。损益类账户,用来核算企业为筹集生产经营所需资金而发生的费用,包括应当作为期间费用的利息支出(减利息收入)、汇兑损失(减汇兑收益)以及相关的手续费等。借方登记发生的各项财务费用,贷方登记应冲减的财务费用的利息收入和汇兑收益以及期末转入“本年利润”账户的营业费用。期末结转后本账户无余额。

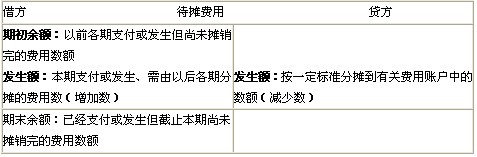

⑤“待摊费用”账户:资产类账户,核算已经预付,但在当期或以后各期受益,并按受益情况由各期费用负担的支出。如预付报刊订阅费、预付保险费、预付租入固定资产的租金

预付时:

借:待摊费用

贷:银行存款

每期摊销时:

借:管理费用(营业费用或制造费用等)

贷:待摊费用

⑥“预提费用”账户:负债类账户,用来核算已经预先计入成本费用,但尚未支付的费用。如后付固定资产的租金;按季结算的银行借款利息等

|

借 预提费用 贷 | |

|

发生额:本期实际发生或支付数 |

期初余额:以前各期已经提取但尚未支付或发生的费用 发生额:本期按一定标准预提的数额 |

|

|

期末余额:截止到本期期末已经提取但尚未支付或发生的费用。 |

预提时:

借:管理费用(制造费用、财务费用等)

贷:预提费用

实际支付时:

借:预提费用 (已经预提的费用)

管理费用(制造费用、财务费用等)【支付当月的费用】

贷:银行存款

⑦“营业外收入”账户,损益类账户,用来核算企业发生的与其生产经营无直接关系的各项收入,包括固定资产盘盈、处置固定资产净收益、逾期未退包装物加收的押金、出售无形资产净收益、罚款净收入等。贷方登记实际取得的各项收入,借方登记期末转入“本年利润”的营业外收入,期末结转后本账户无余额

⑧“营业外支出”账户,损益类账户,用来核算企业发生的与其生产经营无直接关系的各项支出,包括固定资产盘亏、处置固定资产净损失、出售无形资产净损失、非常损失、罚款支出、捐赠支出、计提无形资产减值准备、在建工程减值准备、固定资产减值准备等。借方登记实际发生的各项支出,贷方登记期末转入“本年利润”的营业外支出,期末结转后本账户无余额

⑨“所得税”账户,损益类账户,用来核算企业按规定从本期损益中减去的所得税。借方登记应计入 本期损益的所得税费用,贷方登记期末转入“本年利润”账户的所得税费用,期末结转后本账户应无余额

核算:

计算所得税时:借:所得税

贷:应交税金-应交所得税

实际上交时: 借:应交税金-应交所得税

贷:银行存款

将所得税转入本年利润

借:本年利润

贷:所得税

最新资讯

- 福建省统计局发布2024年统计师考试考场规则:考前30分钟凭准考证和身份证入场2024-10-15

- 熬夜背完!2024年统计师考前救命几页纸汇总2024-10-15

- 免费下载!2024年中级统计师考试-统计学基础知识-考前16页纸2024-10-14

- 免费下载考前狂背12页纸!2024年中级统计师考试-统计实务2024-10-14

- 考前狂背!2024年中级统计法规考前6页纸2024-10-14

- 考前冲刺资料免费下载!2024年中级统计师考试-经济学部分-考前14页纸2024-10-14

- 考前速记!2024年中级统计会计基础知识考前14页纸2024-10-14

- 2024年初级统计师统计学基础知识-考前十页纸免费下载中~2024-10-14

- 最后一搏!2024年初级统计师考试考前7页纸-统计实务2024-10-14

- 2024年初级统计师考试考前速记-统计法规-考前5页纸2024-10-14

打卡人数

打卡人数