统计相关知识辅导:会计报表的编制(四)

(四)会计报表分析

1.会计报表分析的意义

会计报表分析是以会计报表为主要依据,结合其他相关资料,采用一系列的专门方法,对企业的财务状况、经营成果和现金流量进行比较、分析和评价,为会计信息使用者了解过去、评价企业现状、预测企业未来,做出正确决策而提供准确信息或依据的一项经济管理活动。

(1)有利于企业的投资者做出正确的投资决策

(2)有利于企业的债权人作出正确的信贷决策

(3)有利于企业管理当局做出正确的经营决策

(4)有利于政府经济管理部门做出正确的宏观经济决策

2.会计报表分析的内容

财务分析的基本内容包括:偿债能力分析、营运能力分析、盈利能力分析和发展能力分析、社会贡献能力。

3.会计报表的分析程序

明确分析目的、制定分析方案、搜索整理分析资料、选择分析方法、确定评价标准、进行分析评价、提出分析报告。

4.会计报表分析的方法

(1)比较分析法:将会计报表的实际数与基数进行对比,计算实际数与基数的差异,分析形成差异的原因,以评价企业的财务状况和经营成果的一种分析方法。分析时,对比的指标可以是绝对数也可以是相对数。比较标准包括本期计划数、前期实际数、国内外同行业企业同类指标的先进水平或平均水平。比较分析法只适用于同质指标的对比

(2)比率分析法:将会计报表中某些彼此相关的项目加以对比,计算出相应的财务比率,据以分析和评价企业财务状况、经营成果及现金流量情况的一种分析方法。

运用比率分析时应注意的几点:

第一, 对比项目的相关性。

第二, 对比口径的一致性

第三, 衡量标准的科学性

第四, 必须与其他分析方法相结合。

1)偿债能力分析

①短期偿债能力分析

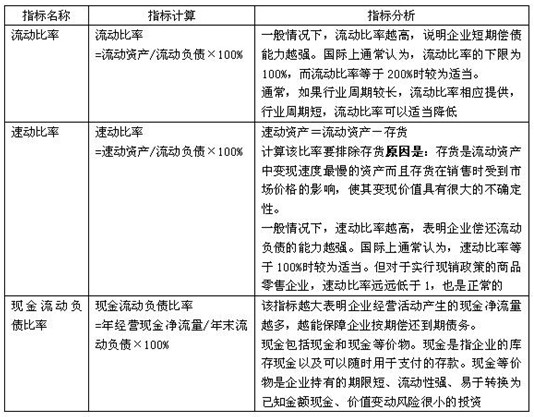

企业短期偿债能力的衡量指标主要有流动比率、速动比率和现金流动负债比率。

②长期偿债能力分析

企业长期偿债能力的衡量指标主要有资产负债率、产权比率和已获利息倍数三项。

最新资讯

- 福建省统计局发布2024年统计师考试考场规则:考前30分钟凭准考证和身份证入场2024-10-15

- 熬夜背完!2024年统计师考前救命几页纸汇总2024-10-15

- 免费下载!2024年中级统计师考试-统计学基础知识-考前16页纸2024-10-14

- 免费下载考前狂背12页纸!2024年中级统计师考试-统计实务2024-10-14

- 考前狂背!2024年中级统计法规考前6页纸2024-10-14

- 考前冲刺资料免费下载!2024年中级统计师考试-经济学部分-考前14页纸2024-10-14

- 考前速记!2024年中级统计会计基础知识考前14页纸2024-10-14

- 2024年初级统计师统计学基础知识-考前十页纸免费下载中~2024-10-14

- 最后一搏!2024年初级统计师考试考前7页纸-统计实务2024-10-14

- 2024年初级统计师考试考前速记-统计法规-考前5页纸2024-10-14

打卡人数

打卡人数