2012年统计业务知识辅导:现状分析-综合评价(3)

3. 消除量纲影响的方法

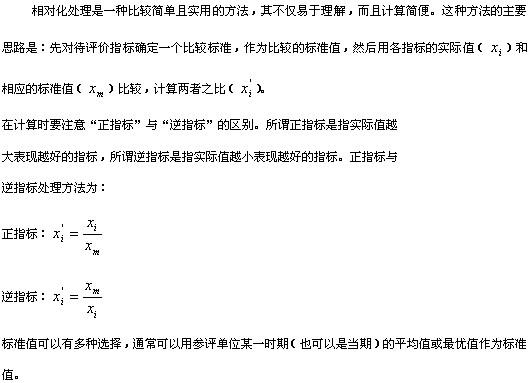

在指标体系确定后,为了解决各指标不同量纲(计量单位)无法进行直接汇总的问题,一般在完成数据搜集后还需要对数据进行消除量纲影响的处理,或称为同度量处理。以下介绍三种目前较常见的方法。

(1) 相对化处理方法

【相对化处理例示】

表2-15给出1992年我国部分省市的经济效益指标

表2-15 1992年我国部分省市经济效益指标

|

指标名称 |

单位 |

北京 |

天津 |

上海 |

江苏 |

浙江 |

广东 |

|

总资产贡献率

资本保值增值率

资产负债率

流动资产周转率

成本费用利润率

工业全员劳动生产率

产品销售率 |

%

%

%

次/年

%

元/人

% |

5.81

105.03

61.63

1.15

2.81

41686.80

98.02 |

6.35

111.63

64.07

1.43

3.00

32066.12

97.94 |

7.10

112.17

54.44

1.38

3.80

55525.30

98.08 |

7.33

110.19

62.25

1.73

2.10

33120.72

95.96 |

9.60

120.67

58.88

1.76

3.99

34956.03

95.34 |

6.92

113.23

62.19

1.59

2.52

44551.24

96.52 |

表中各指标的计量单位不同,因此,需要对数据进行消除量纲影响的处理,这里采用相对化处理方法。表2-16列示了相对化处理后的结果,其中“标准值”一列各数值的计量单位为各指标的原计量单位。

由表2-16可见,相对化处理,各指标数值已经转化为无量纲的、同度量的百分数了。在这一工业经济效益指标体系中,除资产负值率为逆指标外,其余指标均为正值。

表2-16 相对化处理结果(%)

|

指标名称 |

标准值 |

北京 |

天津 |

上海 |

江苏 |

浙江 |

广东 |

|

总资产贡献率

资本保值增值率

资产负债率

流动资产周转率

成本费用利润率

工业全员劳动生产率

产品销售率 |

10.7

120

60

1.52

3.71

16500

96 |

0.5430

0.8753

0.9736

0.7566

0.7574

2.5265

1.0210 |

0.5935

0.9303

0.9365

0.9408

0.8086

1.9434

1.0202 |

0.6636

0.9348

1.1021

0.9079

1.0243

3.3652

1.0217 |

0.6850

0.9183

0.9639

1.1382

0.5660

2.0073

0.9996 |

0.8972

1.0056

1.0190

1.1579

1.0755

2.1185

0.9931 |

0.6467

0.9436

0.9648

1.0461

0.6792

2.7001

1.0056 |

【07年单选题】

欲对某企业的资产负债率(62%)和产品销售率(95%)进行相对化处理以消除量纲影响,分别取上期同行业的平均水平60%和96%作为这两项指标的标准值。正确的处理结果是( )。

A.62%÷60%,95%÷96% B.60%÷62%,95%÷96%

C.62%÷60%,96%÷95% D.60%÷62%,96%÷95%

【答案】B

【08年单选题】

欲对某企业的资产负债率(62%)和产品销售率(95%)进行标准化处理,两项指标的算术平均数和标准差分别为:61%、3%和96%、2%。正确的处理结果是( )。

A.(62%-61%)÷3%,(95%-96%)÷2%

B.-(62%-61%)÷3%,(95%-96%)÷2%

C.(62%-61%)÷3%,-(95%-96%)÷2%

D.-(62%-61%)÷3%,-(95%-96%)÷2%

【答案】B

最新资讯

- 福建省统计局发布2024年统计师考试考场规则:考前30分钟凭准考证和身份证入场2024-10-15

- 熬夜背完!2024年统计师考前救命几页纸汇总2024-10-15

- 免费下载!2024年中级统计师考试-统计学基础知识-考前16页纸2024-10-14

- 免费下载考前狂背12页纸!2024年中级统计师考试-统计实务2024-10-14

- 考前狂背!2024年中级统计法规考前6页纸2024-10-14

- 考前冲刺资料免费下载!2024年中级统计师考试-经济学部分-考前14页纸2024-10-14

- 考前速记!2024年中级统计会计基础知识考前14页纸2024-10-14

- 2024年初级统计师统计学基础知识-考前十页纸免费下载中~2024-10-14

- 最后一搏!2024年初级统计师考试考前7页纸-统计实务2024-10-14

- 2024年初级统计师考试考前速记-统计法规-考前5页纸2024-10-14

打卡人数

打卡人数