《统计相关知识》知识点:借贷记账法的基本原理

1.借贷记账法的记账符号

借贷记账法是以“借”、“贷”为记账符号,以会计等式为理论基础,以“有借必有贷、借贷必相等”为记账规则,运用复式记账原理来反映各项会计要素增减变动情况的一种记账方法。

借贷记账法以"借"、"贷"为记账符号,分别作为账户的左方和右方。至于“借”表示增加还是“贷”表示增加,则取决于账户的性质。

“借”“贷”纯粹是一种符号,本身没有任何字面意思。

2.借贷记账法账户的结构

每个账户都分为借方和贷方,账户的左方为借方,账户的右方为贷方

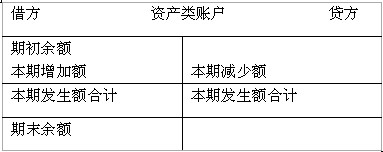

①资产类账户,借方记增加,贷方记减少,余额一般在借方。

期末借方余额=期初借方余额+本期借方发生额―本期贷方发生额

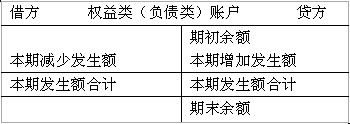

②负债、所有者权益类账户增加记贷方、减少记借方,余额一般在贷方

期末贷方余额=期初贷方余额+本期贷方发生额―本期借方发生额

③成本费用类账户:

成本类(生产成本、制造费用):借增贷减,若有余额应在借方。

费用类:借方记增加,贷方记减少。期末结转后无余额。

|

借方 费用类账户 贷方 | |

|

本期费用增加额

|

期末结转减少额

(转入本年利润) |

|

本期发生额合计 |

本期发生额合计 |

④收入类账户:贷方记增加、借方记减少。期末结转以后无余额。

|

借方 收入、收益类账户 贷方 | |

|

期末结转减少额

(转入本年利润) |

本期收入增加额 |

|

本期发生额合计 |

本期发生额合计 |

总结:

资产类(成本类)账户借增贷减,余额借方

负债类(所有者权益类)账户贷增借减,余额贷方

费用损失类借增贷减,一般无余额

收入收益类贷增借减,一般无余额

双重性质的账户,是指既可以用来核算资产、费用,又可以用来核算负债、所有者权益和收入的账户。这类账户的余额不固定,既可能在借方,也可能在贷方。如:应收账款、应付账款、待处理财产损溢、投资收益。对于双重性质账户,应根据其余额方向来判断账户余额所反映的经济内容的性质。

3.借贷记账法的记账规则

“有借必有贷,借贷必相等”。即对每一笔经济业务都要在两个或两个以上相互联系的账户中以借方和贷方相等的金额进行登记。

会计分录的分类

按照所涉及账户的多少,分为简单会计分录和复合会计分录。

简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录;

复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录。

不同类型的经济业务不能合并记录和反映,发生的经济业务应逐项反映和记录

会计分录:是指对某项经济业务标明其应借应贷账户及其金额的记录,简称分录。每笔分录应包括以下内容:

(一借一贷)

借:现金 1000

贷:银行存款 1000

(一借多贷)

借:应收账款 11700

贷:主营业务收入 10000

应交税金-应交增值税(销项税) 1700

(一贷多借)

借:应收账款 50000

银行存款 50000

贷:主营业务收入 100000

(多借多贷)

借:应收账款 58500

银行存款 58500

贷:主营业务收入 100000

应交税金-应交增值税(销项税)17000

会计分录的编制步骤:

第一,分析经济业务涉及的是资产(费用、成本)还是权益(收入);

第二,确定涉及到哪些账户,是增加还是减少;

第三,确定记入哪个(或哪些)账户的借方、哪个(或哪些)账户的贷方;

第四,确定应借应贷账户是否正确,借贷方金额是否相等。

4.借贷记账法的试算平衡

为了检查和验证帐户记录是否正确,在会计期末进行试算平衡

试算平衡是指根据资产与权益的恒等关系以及借贷记账法的记账规则,检查所有账户记录是否正确的过程,包括发生额试算平衡法和余额试算平衡法两种方法。

(1)发生额试算平衡法。是根据本期所有账户借方发生额合计与贷方发生额合计的恒等关系,检验本期发生额记录是否正确的方法。公式为:

全部账户本期借方发生额合计=全部账户本期贷方发生额合计

(2)余额试算平衡法。是根据本期所有账户借方余额合计与贷方余额合计的恒等关系,检验本期账户记录是否正确的方法。根据余额时间不同,又分为期初余额平衡与期末余额平衡两类。期初余额平衡是期初所有账户借方余额合计与贷方余额合计相等,期末余额平衡是期末所有账户借方余额合计与贷方余额合计相等。公式为:

全部账户的借方余额合计=全部账户的贷方余额合计

|

| ||||||

|

会计科目 |

期初余额 |

本期发生额 |

期末余额 | |||

|

借方 |

贷方 |

借方 |

贷方 |

借方 |

贷方 | |

|

现金 |

5000 |

|

|

2000 |

3000 |

|

|

银行存款 |

80000 |

|

100000 |

18000 |

162000 |

|

|

原材料 |

55000 |

|

8000 |

|

63000 |

|

|

固定资产 |

360000 |

|

|

|

360000 |

|

|

短期借款 |

|

40000 |

|

|

|

40000 |

|

应付账款 |

|

30000 |

12000 |

|

|

18000 |

|

实收资本 |

|

350000 |

|

150000 |

|

500000 |

|

资本公积 |

|

80000 |

50000 |

|

|

30000 |

|

合计 |

500000 |

500000 |

170000 |

170000 |

588000 |

588000 |

在编制试算平衡表时,应注意以下几点:

①必须保证所有账户的发生额及余额均已记入试算平衡表,包括只有期初余额没有发生额的账户,以及没有期初余额但有本期发生额的账户

②试算不平衡,肯定账户记录有错误,应认真查找,直到实现平衡为止,但试算平衡了,并不能 说明账户记录绝对正确,因为有些错误并不会影响借贷双方的平衡关系。

漏记某项经济业务,借贷同时未记,所以不影响借贷平衡。重记某项经济业务,即借贷同时记两次,所以不影响借贷平衡。记借方向,借、贷相反,但借、贷金额相等,也不会影响借贷平衡。记错账户借贷错误巧合,正好抵消。

5.总分类账与明细分类账的平行登记

所谓平行登记是指对所发生的每项经济业务,都要以会计凭证为依据,一方面记入有关总分类账户,另一方面记入有关总分类账户所属的明细分类账户。平行登记既可以满足管理上对总括会计信息和详细会计信息的需求,又可以检验账户记录的完整性和正确性。

其登记包括以下四个要点

1、 依据相同

2、 期间相同

3、 方向相同

4、 金额相等,记入总分类账户的金额应与记入其所属明细分类账户的金额之和相等

2012年统计师网络辅导招生简章 2011年统计师考试考后交流专区

2012年统计师考试报名时间汇总 报统计师全科套餐享受折扣优惠

-

免费领取2024-2020统计师真题答案解析拼团已拼1484团

-

2025年统计师考试报考指南查看1.41MB 下载数 103

-

免费下载2025年统计师各科目章节习题汇总查看11.59MB 下载数 47

-

免费下载2025年统计师各科目高频考点精讲汇总查看15.38MB 下载数 58

最新资讯

- 2025年初中级统计师知识点精讲:统计学基础知识2025-03-27

- 2025年初级统计师考点精讲《统计专业知识和实务》统计实务(含相关练习题)2025-03-21

- 2025年统计师知识点汇总:统计法规部分2025-03-19

- 2025年统计师考试知识点精讲讲义:经济学基础知识2025-03-14

- 2025年统计师考点精讲:会计基础知识2025-03-12

- 统计师考试时间即将确定!尽早抢兑统计师精华课程,开启25年备考2025-01-08

- 福建省统计局发布2024年统计师考试考场规则:考前30分钟凭准考证和身份证入场2024-10-15

- 熬夜背完!2024年统计师考前救命几页纸汇总2024-10-15

- 免费下载!2024年中级统计师考试-统计学基础知识-考前16页纸2024-10-14

- 免费下载考前狂背12页纸!2024年中级统计师考试-统计实务2024-10-14

统计师历年真题下载 更多

-

免费下载2018-2024年初级统计师统计实务真题及答案解析汇总1.98MB 下载数 50 查看

-

免费下载2018-2024年初级统计师统计基础真题及答案解析汇总2.46MB 下载数 19 查看

-

免费下载2018-2024年中级统计师统计实务真题及答案解析汇总3.18MB 下载数 68 查看

打卡人数

打卡人数

免费领取2024-2020统计师真题答案解析已拼1484团 拼团

-

2025年统计师考试报考指南 1.41MB 下载数 103 查看

-

免费下载2025年统计师各科目章节习题汇总 11.59MB 下载数 47 查看

-

免费下载2025年统计师各科目高频考点精讲汇总 15.38MB 下载数 58 查看