09年财务成本管理债券估价重点内容三

注册会计师考试《财务成本管理》债券估价,环球网校为了帮助广大学员更好的准备2009年注册会计师考试,为您提供整理本章的考试复习资料,并祝考试顺利!。

第二节 债券的估价

三、债券的收益率

1.债券到期收益率是指以特定的价格购买债券并持有到期日所能获得的收益率。它是使未来现金流量现值等于债券购买价格的折现率。

2.计算公式:购进价格=每年利息×年金现值系数+面值×复利现值系数。

PV=I×(P/A,i,n)+M×(P/S,i,n)

采用“试误法”并结合内插法计算到期收益率

【例4-23】

ABC公司19×1年2月1日平价购买一张面额为1000元的债券,其票面利率为8%,每年2月1日计算并支付一次利息,并于5年后的1月31日到期。该公司持有该债券至到期日,计算其到期收益率。

分析如下:

1000=1000×8%×(P/A,i,5)+1000×(P/S,i,5)

用i=8%试算:

80×(P/A,8%,5)+1000×(P/S,8%,5)

=80×3.9927+1000×0.6806

=1000(元)

可见,平价发行的每年付息一次的债券的到期收益率等于票面利率。

如果债券的价格高于面值,则情况将发生变化。例如,买价是1105元,则:

用i=6%试算:

80×(P/A,6%,5)+1000×(P/S,6%,5)

=80×4.212+1000×0.747

=336.96+747

=1083.96(元)

由于折现结果小于1105,还应进一步降低折现率。用i=4%试算:

80×(P/A,4%,5)+1000×(P/S,4%,5)

=80×4.452+1000×0.822

=356.16+822

=1178.16(元)

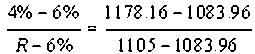

折现结果高于1105,可以判断,收益率高于4%。插补法计算如下:

4% 1178.16

R 1105

6% 1083.96

R=5.55%

注意:

买价=面值,到期收益率=票面利率

买价>面值,到期收益率<票面利率

买价<面值,到期收益率>票面利率

到期收益率若大于等于要求的投资报酬率,该债券值得购买

到期收益率若小于要求的投资报酬率,该债券不值得购买

环球网校09年注册会计师网络辅导推出两套课程

环球网校2009年注册会计师考试网上辅导招生简章!

最新资讯

- 2024年注会税法考点:第一章税法总论2024-07-08

- 2024年注册会计师审计高频考点:第二十三章审计业务对独立性的要求2024-07-04

- 2024年注会审计重点知识:第二十二章职业道德基本原则和概念框架2024-07-03

- 2024年注会审计知识点总结:第二十一章会计师事务所业务质量管理2024-07-02

- 2024年cpa知识点全解及真题模拟-六科汇总2024-07-01

- 2024年cpa考试审计章节知识点:第二十章企业内部控制审计2024-06-30

- 2024年注册会计师审计重要章节知识点:第十九章审计报告2024-06-29

- 2024年注会审计章节知识点:第十八章完成审计工作2024-06-28

- 2024年审计cpa知识点:第十七章其他特殊项目的审计2024-06-27

- 2024年注会财管第三章思维导图:价值评估基础2024-06-26

打卡人数

打卡人数