2010年《会计基础》:往来款项核算(5)

更新时间:2010-11-05 08:35:26

来源:|0

浏览

浏览 收藏

收藏

(四)坏账损失的会计处理

设置账户:“坏账准备”账户是应收账款的备抵账户,贷方登记每期预提的坏账准备,借方登记实际发生的坏账损失,余额表示已经提取尚未转销的坏账准备

账务处理:

1.提取坏账准备时: 借:资产减值损失

贷:坏账准备

2.冲销坏账准备时: 借:坏账准备

贷:资产减值损失

3.发生坏账损失时: 借:坏账准备

贷:应收账款

4.已经确认的坏账又收回: 借:应收账款

贷:坏账准备

同时 : 借:银行存款

贷:应收账款

【例题3】甲公司采用应收款项余额百分比法计提坏账准备。2004年至2006年发生下列经济业务。

1.甲公司2004年首次计提坏账准备。年末应收账款余额为400000元,坏账准备的提取比例为5%,2004年年末提取坏账准备的会计分录为:

借:资产减值损失 20000 (400000×5%)

贷:坏账准备 20000

2.甲公司2005年实际发生坏账损失28000元,确认坏账损失时,会计分录

借:坏账准备 28000

贷:应收账款 28000

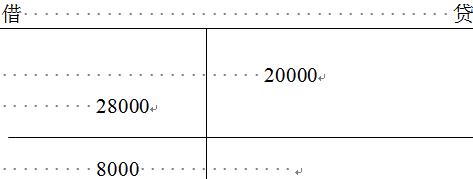

3.甲公司2005年年末应收账款余额为600000元。

未提坏账前坏账准备账户余额

坏账准备

当期应提取的坏账准备

=当期按应收账款计算应计提的坏账准备金额-坏账准备的贷方余额

=600000×5%-(-8000)

=38000>0,

借:资产减值损失 38000

贷:坏账准备 38000

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数