2010年《会计基础》:借贷记账法和会计分录(1)

更新时间:2010-11-22 08:58:08

来源:|0

浏览

浏览 收藏

收藏

一、借贷记账法的概念

借贷记账法是以“借”、“贷”为记账符号,记录会计要素增减变动情况的一种复式记账法。该种方法源于13世纪的意大利

二、借贷记账法的记账符号

借贷记账法以"借"、"贷"为记账符号,分别作为账户的左方和右方。至于“借”表示增加还是“贷”表示增加,则取决于账户的性质及结构。注意:“借”“贷”不表示任何经济意义,单纯就是借贷记账方向的符号。

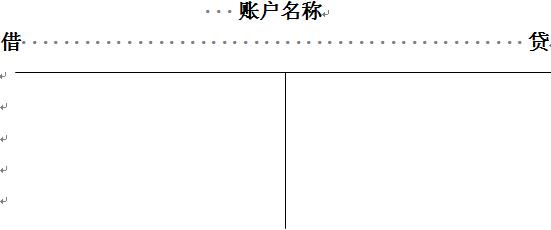

三、借贷记账法账户的基本结构:

每个账户都分为借方和贷方,账户的左方为借方,账户的右方为贷方

(1)资产类和成本类(不包括“累计折旧”,“坏账准备”“存货跌价准备”等负资产类账户)

①资产类账户,借方记增加,贷方记减少,余额一般在借方。

|

借方 资产类账户 贷方 |

|

|

期初余额 本期增加额 |

本期减少额 |

|

本期借方发生额合计 |

本期贷方发生额合计 |

|

期末余额 |

|

期末借方余额=期初借方余额+本期借方发生额—本期贷方发生额

【应用举例】

应收账款账户期初借方余额为260000元,本期借方发生额为150000元,本期贷方发生额为120000元,该账户期末余额为( )元

A借方230000 B 借方290000 C 贷方230000 D贷方290000

答案:B

解析:期末余额=260000+150000-120000=290000元

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数