2010年《会计基础》:借贷记账法和会计分录(4)

更新时间:2010-11-25 08:54:21

来源:|0

浏览

浏览 收藏

收藏

四、借贷记账法的记账规则

“有借必有贷,借贷必相等”。即对每一笔经济业务都要在两个或两个以上相互联系的账户中以借方和贷方相等的金额进行登记。

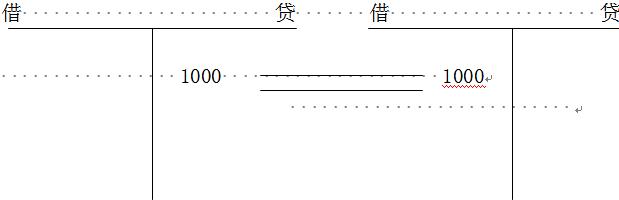

如: 从银行提取库存现金1000元备用,该笔业务导致库存现金增加1000元,银行存款减少1000元。“库存现金”“银行存款”均属于资产类账户。增加记借方,减少记贷方。

银行存款 库存现金

例2:

销售产品,价款10万元(不考虑增值税),以银行存款收回5万元,其余未收:

主营业务收入 银行存款

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数