会计从业《会计基础》辅导:会计账簿的概述(3)

更新时间:2011-10-11 11:03:30

来源:|0

浏览

浏览 收藏

收藏

(二)按格式的不同,会计账簿可分为两栏式、三栏式账簿、数量金额式账簿和多栏式账簿

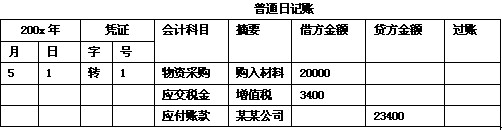

1.两栏式

两栏式账簿是指只有借方和贷方两个基本金额栏目的账簿,普通日记账和转账日记账一般采用两栏式。

2.三栏式账簿

三栏式账簿是指采用借方、贷方、余额三个主要栏目的账簿。各种日记账、总分类账以及资本、债权债务明细账。

现金日记账(三栏式)

|

年 |

凭证 |

摘要 |

对方科目 |

借方金额 |

贷方金额 |

结余 | ||

|

月 |

日 |

字 |

号 | |||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3.多栏式账簿

多栏式账簿是指在借方栏或贷方栏下设置多个栏目用以反映经济业务不同内容的账簿。一般适用于收入、费用明细账,如:管理费用明细账、生产成本明细账、制造费用明细账等。

现金日记账(多栏式)

|

年 |

凭证号 |

摘要 |

收入 |

支出 |

结余 | |||||||

|

月 |

日 |

应贷科目 |

合计 |

应借科目 |

合计 | |||||||

|

银行存款 |

主营业务收入 |

。。 |

其他应收款 |

管理费用 |

。。。 | |||||||

|

|

|

|

|

|

|

| ||||||

|

|

|

|

|

|

|

| ||||||

|

| <TD style="BORDER-RIGHT: windowtext

||||||||||||

打卡人数

打卡人数