2012年《中级建筑》预习辅导:第十一章节(2)5

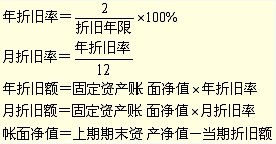

5.2.5 双倍余额递减法

【重点难点】双倍余额折旧法的特点

■年折旧率不变,均为年限法计算的2倍

■计算年折旧率时,不考虑残值的影响(残值以后考虑)

■年末账面净额=上年末账面净额-当年折旧额

■每年的折旧计算基数为上期年末账面净额,所以每年的折旧基数逐年减少,每年的折旧额也逐年减少

■在固定资产到期前两年内,将固定资产净值(指扣除预计净残值后的净额)平均摊销

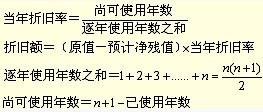

5.2.6 年数总和法

■公式

■【重点】年数总和法的特点

☆年折旧率逐年减小

☆每年的折旧额也逐年减少,主要原因是每年的折旧率逐年减少,但其计算折旧的基数一直不变,是固定资产原值减去残值

5.3 固定资产修理费用的处理

■固定资产中小修理费用处理

☆在费用发生时一次计入成本费用

■固定资产大修理费用处理(三种处理方式)

☆直接计入当期成本或有关费用

☆预提大修理费用-资金形成在先,支付在后

☆待摊大修理费用-支出在先,资金摊销在后

6.无形资产

6.1 无形资产的内容(7类)

■专利权

■非专利技术

■商标权

■商誉

■著作权

■土地使用权

■特许权

6.2 无形资产的特征

■不具有实物形态

■属于非货币性长期资产

■是为企业使用而非出售的资产

■经济效益的不确定性

6.3 无形资产的计价

■购入

☆按实际支付价款计价

■投资者投入

☆按投资各方确认的价值计价

☆企业首次发行股票而接受投资者投入的无形资产,按投资方的账面价值计价

■通过非货币交易换入的

☆不涉及补价的,按换出资产的账面价值加上应支付的相关税费

☆涉及补价的,按会计规定处理

■通过债务重组取得的

☆按重组债权的账面价值加上相关税费

■接受捐赠的

☆捐赠方有凭据的,按凭据标明金额加上相关税费

☆捐赠方无凭据的

?市场活跃的,按市场价格估计再加上税费

?市场不活跃的,按预计未来现金流量现值确定

■自行开发的

☆按申请时发生的注册费、律师费等费用计价

6.4 无形资产的摊销

■从取得当月起按直线法进行摊销,残值为零,且无清理费用

相关推荐:

最新资讯

- 2020年初中级经济师《经济基础》章节考点汇总2019-11-15

- 2019年初中级经济师《工商管理》考点汇总2019-10-17

- 2019年初中级经济师《金融经济》考点汇总2019-10-15

- 2019年初中级经济师《建筑经济》考点汇总2019-10-15

- 2019年初中级经济师《财政税收专业》考点汇总(10月12日更新)2019-10-12

- 2019年初中级经济师《经济基础》考点汇总2019-10-10

- 2019年经济师考试这12个公式必备!2019-09-10

- 2019年全国经济师考试教材正式出版!2019-07-09

- 2019年经济师考试备考必背公式集合汇总2019-04-25

- 2019年经济师考试备考必背公式集合三2019-04-25

打卡人数

打卡人数