2012年会计证考试《会计基础》考点:结账

结账的内容通常包括两个方面:

一是结清各种损益类账户,并据以计算确定本期利润;

二是结清各资产、负债和所有者权益账户,分别结出本期发生额合计和余额。

一、结账的程序

1.将本期发生的经济业务事项全部登记入账,并保证其正确性。

2.根据权责发生制的要求,调整有关账项,合理确定本期应计的收入和应计的费用。具体包括两类:

(1)应计收入和应计费用的调整。

应计收入是指那些已在本期实现、因款项未收而未登记入账的收入。企业发生的应计收入,主要是本期已经发生且符合收入确认标准,但尚未收到相应款项的商品或劳务。对于这类调整事项,应确认为本期收入,借记“应收账款”等科目,贷记“主营业务收入”等科目;待以后收妥款项时,借记“库存现金”、“银行存款”等科目,贷记“应收账款”等科目。

应计费用是指那些已在本期发生、因款项未付而未登记入账的费用。企业发生的应计费用,本期已经受益,如租用房屋但尚未支付的租金,应付未付的借款利息等。由于这些费用已经发生,应当在本期确认为费用,借记“管理费用”、“财务费用”等科目,贷记“应付利息”等科目;待以后支付款项时,借记“应付利息”等科目,贷记“库存现金”、“银行存款”等科目。

(2)收入分摊和成本分摊的调整。收入分摊是指企业已经收取有关款项,但未完成或未全部完成销售商品或提供劳务,需在期末按本期已完成的比例,分摊确认本期已实现收入的金额,并调整以前预收款项时形成的负债。如企业销售商品预收定金、提供劳务预收佣金。在收到预收收入时,应借记“银行存款”等科目,贷记“预收账款”等科目;在以后提供商品或劳务、确认本期收入时,进行期末账项调整,借记“预收账款”等科目,贷记“主营业务收入”等科目。

成本分摊是指企业的支出已经发生、能使若干个会计期间受益,为正确计算各个会计期间的盈亏,将这些支出在其受益的会计期间进行分配,如企业已经支出,但应由本期和以后各期负担的待摊费用,购建固定资产和无形资产的支出等。企业在发生这类支出时,应借记“预付账款”等科目,贷记“银行存款”等科目。在会计期末进行账项调整时,借记“制造费用”等科目,贷记“预付账款”等科目。

3.将损益类科目转入“本年利润”科目,结平所有损益类科目。

4.结算出资产、负债和所有者权益科目的本期发生额和余额,并结转下期。

二、结账的方法(重点)

1.对不需按月结计本期发生额的账户,如各项应收应付款明细账和各项财产物资明细账等,每次记账以后,都要随时结出余额,每月最后一笔余额即为月末余额。也就是说,月末余额就是本月最后一笔经济业务记录的同一行内余额。月末结账时,只需要在最后一笔经济业务记录之下通栏划单红线,不需要再结计一次余额。

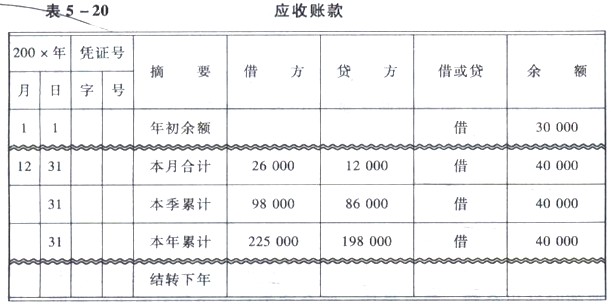

2.现金、银行存款日记账和需要按月结计发生额的收入、费用等明细账,每月结账时,要在最后一笔经济业务记录下面通栏划单红线,结出本月发生额和余额,在摘要栏内注明“本月合计”字样,在下面通栏划单红线。

3.需要结计本年累计发生额的某些明细账户,每月结账时,应在“本月合计”行下结出自年初起至本月末止的累计发生额,登记在月份发生额下面,在摘要栏内注明“本年累计”字样,并在下面通栏划单红线。12月末的“本年累计”就是全年累计发生额,全年累计发生额下通栏划双红线。

4.总账账户平时只需结出月末余额。年终结账时,为了总括地反映全年各项资金运动情况的全貌,核对账目,要将所有总账账户结出全年发生额和年末余额,在摘要栏内注明“本年合计”字样,并在合计数下通栏划双红线。

5.年度终了结账时,有余额的账户,要将其余额结转下年,并在摘要栏注明“结转下年”字样;在下一会计年度新建有关会计账户的第一行余额栏内填写上年结转的余额,并在摘要栏注明“上年结转”字样。

2012年会计从业资格考试报名汇总 环球网校2012年会计证考试辅导招生

环球网校会计实务操作班六折优惠 2012年会计证保过套餐八折优惠

2012年与2011年新版教材变化对比 2012年会计证考前复习与指导

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数