2013年会计从业资格考试《会计基础》精讲:会计基本假设

一、 会计基本假设

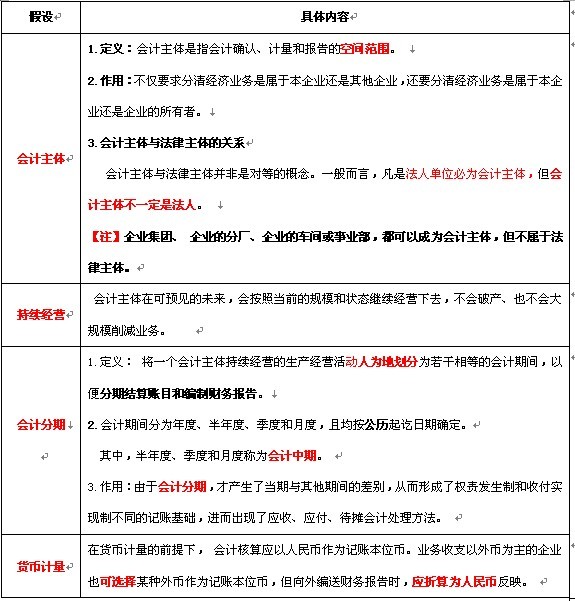

会计基本假设是会计确认、计量和报告的前提,是对会计核算所处时间、空间环境等所作出的合理设定。会计核算的基本假设包括会计主体、持续经营、会计分期和货币计量等四项。

【例11】会计主体可以是一个企业,也可以是企业内部的某一个单位。( )

【答案】对

【例12】会计主体所核算的生产经营活动也包括其他企业或投资者个人的其他生产经营活动。( )

【答案】错

【例13】下列可以作为会计主体核算的有( )

A.企业集团 B.分厂

C.事业部 D.子公司

【答案】ABCD

【例14】会计中期包括( )

A.月度 B.季度

C.半年度 D.年度

【答案】ABC

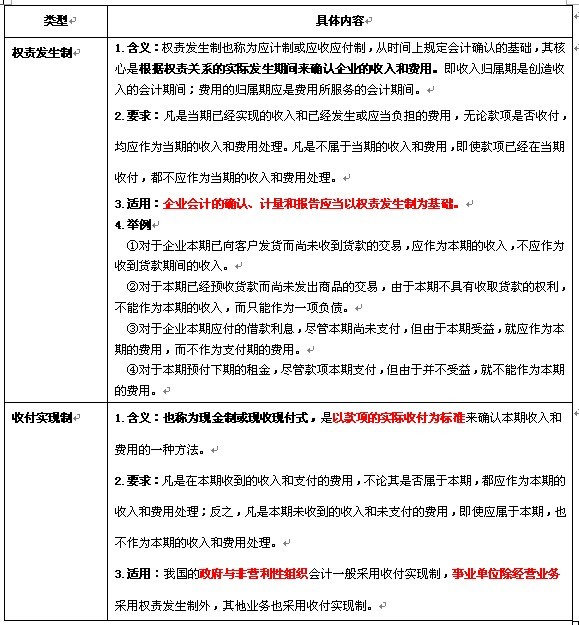

【例题15】由于有了持续经营这个会计核算的基本前提,才产生了当期与其他期间的区别,从而出现了权责发生制与收付实现制的区别( )

【答案】错

二、会计记账基础----确认收入费用归属期

【例题16】《企业会计准则》规定,会计的确认、计量和报告应当以权责发生制为基础。()

【答案】对

【例题17】收付实现制是以收或支付的现金作为确认收入和费用的依据。()

【答案】对

【例题18】目前我国的行政单位会计采用的会计基础,主要是()。

A.权责发生制

B.应收应付制

C.收付实现制

D.统收统支制

【答案】C

【例题19】企业1月份发生下列支出:预付全年仓库租金12000元;支付上年第4季度银行借款利息5400元;以现金680元购买行政管理部门使用的办公用品;预提本月应负担的银行借款利息1500元。按权责发生制确认的本月费用为( )元。

A19580 B7080 C14180 D 3180

【答案】D

【解析】12000÷12+680+1500=3180元

北京2013年会计证考试重点汇总 北京2013年会计证考试报名入口

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数