2013年会计从业资格考试《会计基础》精讲:会计要素

会计要素(6个)

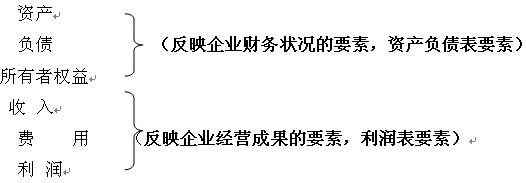

会计要素是根据交易或事项的经济特征所确定的会计核算内容的基本分类,是会计核算内容的具体化。财务报表是以会计要素为内容构架的,因此会计要素又称为财务报表要素。 会计要素包括:

(一)资产:

1、概念:

资产是指过去的交易或事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益。

2、特征:

(1)资产是由于过去交易或事项所形成的,是现实的资产,不能是预期的资产。

如:企业在未来某一时点将要购买的设备,此设备就不是企业现有的资产。

(2)资产是企业拥有或者控制的。

拥有:是指拥有资产的所有权,可以按照自己的意愿使用或者处置。

控制:是指不拥有所有权,却实际控制,所谓实际控制:

形式上:企业对该资源有实际经营管理权。

实质上:企业享有与该资源所有权有关的经济利益,并承担相应的风险

如:融资租赁固定资产

(3)资产预期能够给企业带来经济利益。(最重要的特征)

资产必须具有使用价值和交换价值。企业已经取得的某项资产,如果其内含的未来经济利益不复存在,就应该将其剔除。

如:一条在技术上已经被淘汰的生产线,不应确认为资产,而应在失去为企业创造未来经济利益的时候,确认为一项损失。

3、分类

资产按流动性不同可以分为:

(1)流动资产:库存现金、银行存款;交易性金融资产;应收及预付款项;存货(包括:原材料;库存商品;包装物;低值易耗品等)

(2)长期投资:长期股权投资;持有至到期投资;其他长期投资

(3)固定资产:房屋建筑物;机器设备;运输设备等

(4)无形资产:专利权;非专利技术;商标权;著作权;土地使用权;特许权等

(5)其他资产:包括商誉、长期待摊费用(开办费)

【例题27】下列不属于流动资产的是( )

A 预收账款 B 预付账款 C 应收账款 D 应收票据

答案:A

解析:A属于负债

【例题28】资产的特征是( )。

A过去的交易或事项形成

B企业日常活动形成的经济利益总流入

C企业拥有或者控制的

D能够给企业带来未来的经济利益

答案:ACD

解析:B是收入的概念

【例题29】下列不能作为企业资产核算的是( )。

A.以融资租赁方式租入的设备

B.车间请购的设备

C.以经营租赁方式租入的设备

D.技术上已被淘汰,实物仍然存在的设备

答案:BCD

北京2013年会计证考试重点汇总 北京2013年会计证考试报名入口

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数