2013年会计从业资格考试《会计基础》精讲:第一章习题

1、华明公司2010年12月31日的会计要素和项目余额如表:

|

资产类科目 |

金额 |

负债和所有者权益类科目 |

金额 |

|

库存现金

银行存款 |

1000

199000 |

短期借款

应付账款

盈余公积

实收资本 |

30000

50000

20000

100000 |

|

合计 |

200000 |

合计 |

200000 |

该公司2011年1月发生的经济业务如下:(分析过程注意听)

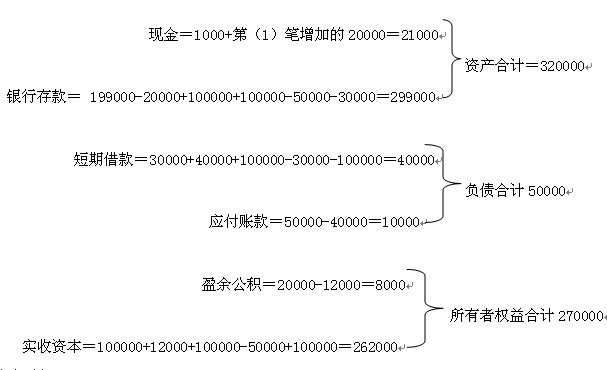

(1)从银行提取现金20000元备用。

现金增加20000

银行存款减少20000

(2)向银行借款40000元归还到期的应付货款40000元。

短期借款增加40000元

应付账款减少40000元

(3)召开董事会,决定从盈余中拿出12000元转增资本金

盈余公积减少12000元

实收资本增加12000元

(4)一位新的投资者向该公司增加货币投资100000元,已经存入银行。

银行存款增加100000元

实收资本增加100000元

(5)该公司向银行借款100000元,存入银行。

银行存款增加100000元

短期借款增加100000元

(6)该公司原有投资者之一减少对该公司的投资50000元,用银行存款支付。

银行存款减少50000元

实收资本减少50000元

(7)归还短期借款30000元,用银行存款支付。

银行存款减少30000元

短期借款减少30000元

(8)投资者代该公司偿还到期的银行短期贷款100000元并同意作为对该公司的追加投资100000元。

短期借款减少100000元

实收资本增加100000元

经过上述八笔业务后,各要素中的具体项目变为多少了呢

以上数据的计算如下依据的关系是

某要素项目的余额=期初余额+本期增加发生额-本期减少发生额

资产=负债+所有者权益

第一种情况的8种业务完成后,会计等式的恒等关系依然存在。会计要素和余额如表:

|

资产类科目 |

金额 |

负债和所有者权益类科目 |

金额 |

|

现金

银行存款 |

21000

299000 |

短期借款

应付账款

盈余公积

实收资本 |

40000

10000

8000

262000 |

|

合计 |

320000 |

合计 |

320000 |

2、考虑收入和费用时会计等式的恒等关系

业务如下:(分析过程注意听)

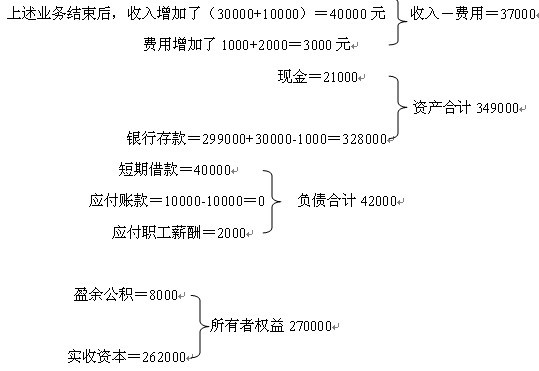

(1) 华明公司销售产品,价款共计30000元,以银行存款方式收取货款。

主营业务收入增加30000元

银行存款增加30000元

(2) 华明公司销售产品,价款10000元抵付应付账款

主营业务收入增加10000元

应付账款减少10000元

(3) 华明公司用银行存款支付水电费1000元

费用增加1000元

银行存款减少1000元

(4) 华明公司计算本月应付职工工资2000元

费用增加2000元

应付职工薪酬增加2000元

依上述,可得

资产349000=负债42000+所有者权益270000+收入40000-费用3000

不考虑其他事项

利润增加了 40000-3000=37000

利润最终要转入“利润分配-未分配利润”

未分配利润增加37000

最终:资产=负债+所有者权益。

北京2013年会计证考试重点汇总 北京2013年会计证考试报名入口

最新资讯

- 会计从业资格《会计基础》练习题:主要经济业务事项财务处理2018-10-31

- 会计从业资格《会计基础》练习题:长期资产2018-10-22

- 会计从业资格《财经法规》易错题:本量利分析2018-10-19

- 会计从业资格《财经法规》易错题:标准成本法2018-10-19

- 会计从业资格《财经法规》易错题:会计工作的监督2018-10-10

- 会计从业资格《财经法规》易错题:预算收入2018-10-09

- 会计从业资格《会计基础》练习题:会计要素与会计科目2018-10-08

- 会计从业资格《财经法规》易错题:银行结算账户2018-09-30

- 会计从业资格《财经法规》易错题:税务登记2018-09-30

- 会计从业资格《会计电算化》精选单项选择题82018-09-29

打卡人数

打卡人数