2013年北京会计证《会计基础》复习:未分配利润

二、未分配利润的核算(结合第十九章第四节中的“本年利润”核算以及第五节利润分配的核算内容讲解)

未分配利润是留待以后年度进行分配的结存利润,属于未确定用途的留存收益,也是企业所有者权益的组成部分。企业在使用未分配利润上有较大的自主权。从数量上来说:

未分配利润

=企业期初未分配利润+本期实现的净利润-提取的盈余公积和分配出去的利润

(一)涉及的账户

1、“本年利润”,所有者权益类账户,核算企业本年度的净利润。

贷方登记期末各收益类账户的转入数额;

借方登记期末成本费用或支出类账户的转入数额;

经过上述结转,本账户如果有贷方余额,表示利润,如果为借方余额,表示亏损。

年度终了,企业应将“本年利润”账户的累计余额转入“利润分配____未分配利润”账户,结转后“本年利润”账户无余额。

借:本年利润

贷:利润分配-未分配利润

亏损结转:借:利润分配-未分配利润

贷:本年利润

2、“利润分配”,所有者权益类账户,核算企业利润分配的各个项目的具体数额以及利润分配后的余额。

贷方登记全年实现的净利润或弥补的亏损,

借方登记利润分配金额或全年发生的亏损额;

期末贷方余额反映历年滚存的未分配利润;如为借方余额累积的未弥补亏损。

利润分配应当分别“提取法定盈余公积”、“提取任意盈余公积”、“应付现金股利或利润”“盈余公积补亏”和“未分配利润”。

年度终了,企业应将全年实现的净利润,自“本年利润”账户转入本账户,即借记“本年利润”账户,贷记本账户(未分配利润),如果为净亏损,作相反会计分录。

同时,将“利润分配”账户下的其他明细账户的余额转入本账户的“未分配利润”明细账户,结转后,除“未分配利润”明细账户外,本账户的其他明细账户应无余额。

(二)核算

1. 利润的形成

①结转收入利得时:

借: 主营业务收入

其他业务收入

投资收益

营业外收入

贷:本年利润

②结转费用损失时:

借:本年利润

贷:主营业务成本

其他业务成本

营业税金及附加

管理费用

财务费用

销售费用

资产减值损失

营业外支出

所得税费用等

③结转“本年利润”贷方余额:

借:本年利润

贷:利润分配――未分配利润

结转“本年利润”借方余额

借:利润分配――未分配利润

贷:本年利润

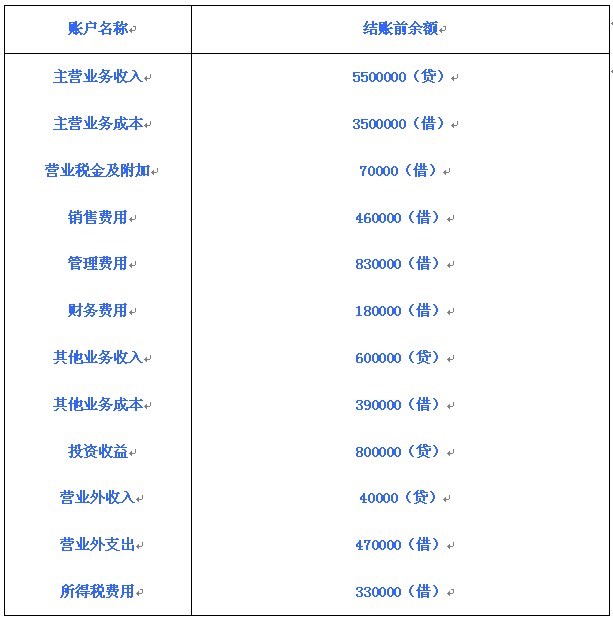

【例题22:教材194页例19-19】某企业2010年底损益类账户的年末余额如下(该企业年末一次结转损益类账户)。

分录如下:

(1)年末结转各项收入与收益 :

借: 主营业务收入 5500000

其他业务收入 600000

投资收益 800000

营业外收入 40000

贷:本年利润 6940000

(2)年末结转各项成本、费用或支出:借:本年利润 6230000

贷:主营业务成本 3500000

营业税金及附加 70000

其他业务成本 390000

销售费用 460000

管理费用 830000

财务费用 180000

营业外支出 470000

所得税费用 330000

“本年利润”账户的贷方余额为6940000-6230000=710000万元

(3)将“本年利润”账户余额转入“利润分配――未分配利润”账户中

借:本年利润 710000

贷:利润分配――未分配利润 710000

2.利润分配

利润分配的会计处理流程如下:

企业本年的净利润加上年初未分配利润为可供分配利润。

可供分配的利润减去提取的法定盈余公积为可供投资者分配的利润。

企业每年实现的净利润,首先弥补以前年度尚未弥补的亏损,然后应按下列顺序进行分配:

(1) 提取法定盈余公积

(2) 提取任意盈余公积

(3) 向投资者分配利润:

【注意】如果企业本年度发生亏损,可以用以后年度实现的利润进行弥补,也可以用以前年度提取的盈余公积弥补,企业以前年度亏损未弥补完,不能提取法定盈余公积,在提取法定盈余公积之前不得向投资者分配利润。

会计核算过程:

(1) 提取盈余公积时:借:利润分配――提取法定盈余公积

――提取任意盈余公积

贷:盈余公积――法定盈余公积

――任意盈余公积

(2) 向投资者分配利润时:借:利润分配――应付利润

贷:应付利润

(3) 将利润分配账户下的明细账户余额转入“未分配利润”明细账户

借:利润分配――未分配利润

贷:利润分配――提取法定盈余公积

――提取任意盈余公积

――应付利润

“利润分配――未分配利润”借方余额表示历年积存的未弥补亏损,

贷方余额表示历年积存的未分配利润。

【例题23】接【例题21】该企业董事会决议,经股东大会批准,按税后利润的10%提取法定盈余公积,按可供投资者分配的利润的80%向投资者分配利润(假定该企业以前年度没有未分配利润)。编制会计分录如下:

1. 提取法定盈余公积=710000×10%=71000元

借:利润分配――提取法定盈余公积 71000

贷:盈余公积-法定盈余公积 71000

2. 向投资者分配利润(710000-71000)×80%=511200元

借:利润分配-应付利润 511200

贷:应付利润 511200

3.将“利润分配”账户下的其他明细账户的余额转入本账户的“未分配利润”明细账户

借:利润分配??未分配利润 582200

贷:利润分配??提取法定盈余公积 71000

??应付利润 511200

未分配利润的余额=710000-582200=127800元

【例题24:教材177页例18-12】甲股份有限公司年初未分配利润为1000000元,本年实现净利润3000000元,该公司按净利润10%提取法定盈余公积,按净利润的5%提取任意盈余公积,宣告发放1600000元的现金股利,假定不考虑其他因素,则甲股份有限公司的会计处理如下:

1.结转本年实现的净利润

借:本年利润 3000000

贷:利润分配---未分配利润 3000000

2.提取法定盈余公积和任意盈余公积、宣告发放现金股利

提取法定盈余公积=3000000*10%=300000元

提取任意盈余公积=3000000*5%=150000元

借:利润分配――提取法定盈余公积 300000

――提取任意盈余公积 150000

――应付股利 1600000

贷:盈余公积――法定盈余公积 300000

――任意盈余公积 150000

应付股利 1600000

同时:

借:利润分配――未分配利润 2050000

贷:利润分配――提取法定盈余公积 300000

――提取任意盈余公积 150000

――应付利润 1600000

结转后,“利润分配―未分配利润”明细科目的余额是1950000元(年初的未分配利润1000000元+当年的净利润3000000元-提取的法定盈余公积300000元-提取的任意盈余公积150000元-支付现金股利1600000元),表示甲股份有限公司本年年末的累计未分配利润。

【例题25】某企业 20 XX年年初未分配利润贷方余额为 35000元,本年实现净利润700000元,提取盈余公积105000元,则未分配利润的账户余额为( )。

A.630000元

B.695000元

C.70000元

D.35000元

【答案】A

【解析】本年未分配利润账户余额为35000+700000-105000=630000元。

【例题26】某企业盈余公积年初余额为50万元,本年利润总额为600万元,所得税费用为150万元,按净利润的10%提取法定盈余公积,并将盈余公积10万元转增资本。该企业盈余公积年末余额为( )万元。

A.40 B.85

C.95 D.110

答案: B

解析: 盈余公积年末余额=50+(600-150)×10%-10=85(万元)。

北京2013年会计证考试重点汇总 北京2013年会计证考试报名入口

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数