2013年审计师考试《企业财务会计》复习:会计信息质量要求

更新时间:2012-12-12 13:27:16

来源:|0

浏览

浏览 收藏

收藏

摘要 2013年审计师考试《企业财务会计》复习第一章第三节:会计信息质量要求

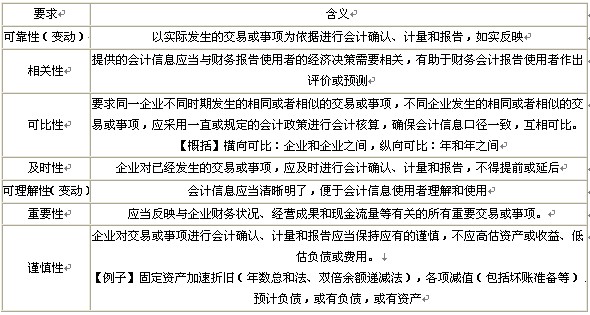

【例题2?单选题】(2010初)下列各项中,体现了谨慎性会计信息质量要求的具体做法是( )。

A.按年限平均法计提固定资产折旧

B.计提存货跌价准备

C.按公允价值计量交易性金融资产

D.按权益法核算长期股权投资

『正确答案』B

【例题3?单选题】(2009年)下列各项中,不体现“谨慎性”会计信息质量要求的是( )。

A.计提资产减值准备

B.对产品质量保证确认预计负债

C.确认交易性金融资产公允价值变动收益

D.对或有资产不予确认

『正确答案』C

续表

【例子】融资租赁,售后回购

【例题4?单选题】企业将融资租赁方式租入的资产确认为承租企业的资产所遵循的会计信息质量是( )。

A.实质重于形式原则 B.重要性原则

C.权责发生制原则 D.及时性原则

『正确答案』A

2013年审计师考试招生简章 2013年审计师考试报名时间预估

2013年审计师考试报名时间预估

最新资讯

- 2020年初中级审计师考试大纲汇总(4月30日更新)2020-04-30

- 2019年审计师教材变化汇总(6.27更新完毕)2019-06-27

- 审计师行业动态:邢台市审计局按需施教加强审计干部培训2019-04-24

- 2019年审计师考试四个阶段通关攻略2019-02-28

- 2018年审计师《企业财务管理》精选笔记财管目标和职能2018-01-24

- 2018年审计师《企业财务管理》精选笔记财管含义和内容2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润管理2018-01-24

- 2018年审计师《企业财务管理》精选笔记非股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润及其分配管理2018-01-24

打卡人数

打卡人数