2013年审计师考试《企业财务会计》复习:货币资金

流动资产:一年或超过一年的一个营业周期内变现或耗用的资产,包括货币资金、交易性金融资产、应收及预付款项、存货等。

第一节 货币资金

包括库存现金、银行存款、其它货币资金。

一、库存现金

1.使用范围:

【总结】发给职工的,差旅费,收购款,1000元以下的

2.限额:开户行核定3-5天量,最多15天

3.管理:

(1)当日送存;

(2)不得坐支现金,除特殊情况;

(3)提取现金,应当由会计部门负责人签字盖章;

(4)现金需要日清日结

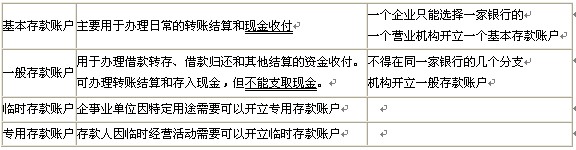

二、银行存款

1.开户管理:

2.结算方式:

3.银行存款核对

银行存款清查时,针对未达账项编制“银行存款余额调节表”;银行存款余额调节表只为核对账目,不能作为调整银行存款账面余额的原始凭证。

三、其它货币资金(重点)★

1.内容:包括外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款和存出投资款。

【总结】外币存款属于银行存款

2.账务处理:

1.形成

借:其他货币资金

贷:银行存款

2.使用

借:原材料等

应交税费-应交增值税(进项税额)

贷:其他货币资金

【例题-多】(2009)下列各项中,应在“其他货币资金”科目核算的有( )

A.银行本票存款 B.银行汇票存款

C.支票存款 D.收到的商业汇票 E.存出投资款

『正确答案』ABE

【例题-多】(2010初)下列银行结算方式中,应通过“其他货币资金”科目核算的有( )

A.外埠存款 B.银行本票存款

C.银行汇票存款 D.支票 E.商业汇票

『正确答案』ABC

【总结】货币资金范围

商业汇票不属于货币资金,商业汇票属于应收票据;

存放在企业其他部门和个人的备用现金,不属于货币资金,属于其他应收款;

存出保证金不属于货币资金,属于其他应收款

2013年审计师考试招生简章 2013年审计师考试报名时间预估

2013年审计师考试报名时间预估

最新资讯

- 2020年初中级审计师考试大纲汇总(4月30日更新)2020-04-30

- 2019年审计师教材变化汇总(6.27更新完毕)2019-06-27

- 审计师行业动态:邢台市审计局按需施教加强审计干部培训2019-04-24

- 2019年审计师考试四个阶段通关攻略2019-02-28

- 2018年审计师《企业财务管理》精选笔记财管目标和职能2018-01-24

- 2018年审计师《企业财务管理》精选笔记财管含义和内容2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润管理2018-01-24

- 2018年审计师《企业财务管理》精选笔记非股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润及其分配管理2018-01-24

打卡人数

打卡人数