2013年审计师《企业财务会计》复习:应收、预付账款

第三节 应收及预付款项

一、应收票据

【注意】银行承兑汇票逾期每日万分之五的罚息

1.应收票据取得

借:应收票据

贷:主营业务收入

应交税费――应交增值税(销项税额)

2.应收票据到期

(1)若汇票到期收回

借:银行存款

贷:应收票据

(2)若汇票到期,付款方无法支付――只可能是商业承兑汇票

借:应收账款

贷:应收票据

3.应收票据贴现

贴现息=票据到期价值×贴现率/360×贴现天数

贴现所得金额=票据到期价值-贴现息=票据到期价值×(1-贴现率/360×贴现天数)

【注意】贴现天数为贴现日距离到期日的天数,算头不算尾

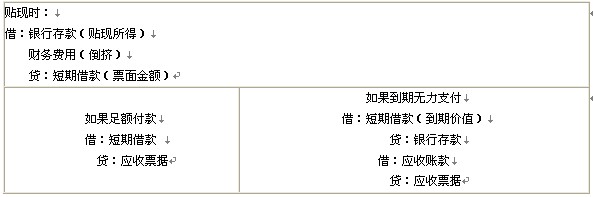

(1)不带追索权的商业汇票(如银行承兑汇票)贴现

借:银行存款(贴现所得金额)

财务费用(倒挤)

贷:应收票据(票面金额)

(2)带追索权的应收票据(如商业承兑汇票)贴现

【教材例2-7】20×9年5月2日,某企业持所收取的出票日期为3月23日、期限为6个月、面值为110 000元的不带息商业承兑汇票一张到银行贴现,假设银行年贴现率为12%,该贴现票据有追索权。

『正确答案』

该应收票据到期日为9月23日,其贴现天数为144天(30+30+31+31+23-1)。

贴现息=110 000×12%×144÷360=5 280(元)

贴现所得金额=110 000-5 280=104 720(元)

借:银行存款 104 720

财务费用 5 280

贷:短期借款 110 000

如果贴现的商业承兑汇票到期,票据付款人足额向贴现银行支付票据款,则应编制如下会计分录:

借:短期借款 110 000

贷:应收票据 110 000

如果贴现的商业承兑汇票到期,付款人无力支付票据款,则应编制如下会计分录:

借:短期借款 110 000

贷:银行存款 110 000

同时,借:应收账款110 000

贷:应收票据110 000

【例题-综】(2010)3月10日,甲企业将持有的一张面值为80 000元、期限120天的不带息银行承兑汇票在持有30天后到银行贴现,银行年贴现率为9%。全年按360天计算。3月10日,甲企业贴现银行承兑汇票所得金额为( )

A.72 800元 B.77 600元 C.78 200元 D.79 400元

『正确答案』C

『答案解析』80 000×(1 - 9%×90/360)=78 200

二、应收账款(掌握)

(一)应收账款的入账价值

(1)商业折扣(促销的折扣,销售时直接打折):折后价入账

(2)现金折扣(提前还款的优待,提前时打折):折前价入账,现金折扣在实际发生时计入当期财务费用。看懂符号“2/l0”、“1/20”、“n/30”

实际收到款项时:

借:银行存款(倒挤)

财务费用(现金折扣数额)

贷:应收账款

【例题-单选】应收账款的入账价值不包括( )。

A.现金折扣 B.增值税 C.商业折扣 D.代购货方垫付的运杂费

『正确答案』C

(二)坏账的核算

1.坏账确认的条件:死亡、破产、较长时间

2.坏账核算的方法:账龄分析法(账龄越长,比例越大);应收账款余额百分比法

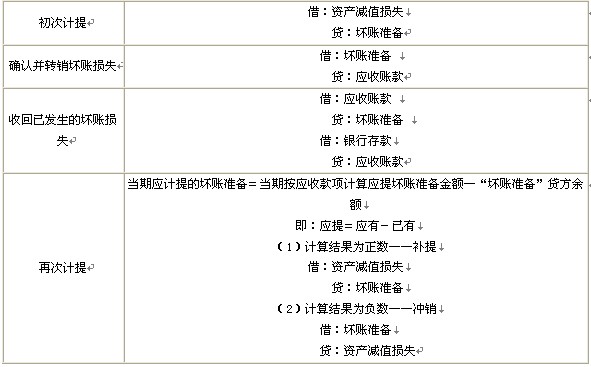

【教材例2-8】 某企业第一年末应收账款的余额为1 000 000元,提取坏账准备的比例为3%;第二年发生了坏账损失6 000元,年末应收账款为1 200 000 元;第三年,已冲销的6 000元坏账又收回,期末应收账款1 300 000元。编制会计分录如下:

『正确答案』

第一年 提取坏账准备

借:资产减值损失 30 000(1 000 000×3%)

贷:坏账准备 30 000

第二年

冲销坏账

借:坏账准备 6 000

贷:应收账款 6 000

提取坏账准备

借:资产减值损失 12 000(1 200 000×3% -30 000+6 000)

贷:坏账准备 12 000

第三年

上年已冲销的账款6 000元收回入账

借:应收账款 6 000

贷:坏账准备 6 000

同时:

借:银行存款 6 000

贷:应收账款 6 000

提取坏账准备

借:坏账准备 3 000

贷:资产减值损失 3 000(1 300 000×3%-36 000-6 000)

【例题-单选】(2010初)在采用备抵法核算应收账款坏账损失时,企业转销坏账应借记的会计科目是( )

A.营业外支出 B.管理费用 C.资产减值损失 D.坏账准备

『正确答案』D

【例题-单选】企业1999年末应收账款余额为600万元;2000年收回已转销的坏账l万元,年末应收账款余额为900万元。该企业按5‰的比率计提坏账准备,2000年末应计提的坏账准备为( )。

A.30000元 B.45000元 C.44000元 D.5000元

『正确答案』D

『答案解析』应提=应有-已有=900*5‰-(600*5‰+1)=0.5万

三、预付账款

1.业务较少的企业,可以将预付的货款记入“应付账款”科目的借方。

2.会计处理

(1)预付款项时:

借:预付账款

贷:银行存款

(2)收到货物时:

借:原材料、材料采购或库存商品等

应交税费-应交增值税(进项税额)

贷:预付账款

四、其他应收款

1.应收的各种赔款、罚款;

2.应收的出租包装物租金;

3.应向职工收取的各种垫付款项

4.存出保证金,如租入包装物支付的押金

2013年审计师考试招生简章 2013年审计师考试报名时间预估

2013年审计师考试报名时间预估

最新资讯

- 2020年初中级审计师考试大纲汇总(4月30日更新)2020-04-30

- 2019年审计师教材变化汇总(6.27更新完毕)2019-06-27

- 审计师行业动态:邢台市审计局按需施教加强审计干部培训2019-04-24

- 2019年审计师考试四个阶段通关攻略2019-02-28

- 2018年审计师《企业财务管理》精选笔记财管目标和职能2018-01-24

- 2018年审计师《企业财务管理》精选笔记财管含义和内容2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润管理2018-01-24

- 2018年审计师《企业财务管理》精选笔记非股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润及其分配管理2018-01-24

打卡人数

打卡人数