2013年审计师《审计专业相关知识》复习:无形资产

一、无形资产(掌握)

(一)特征

企业拥有或者控制的 没有实物形态的可辨认非货币性资产 。如专利权、非专利技术、商标权、著作权、土地使用权、特许权等。

特征:无实体性、长期性、不确定性、 可辨认性(因此商誉不属于无形资产)

【例题-多】(2007)下列各项中,企业可以作为无形资产计价入账的有( )

A.接受捐赠的土地使用权 B.购入的专利权

C.外购的商誉 D.专有技术 E.自创的商誉

『正确答案』ABD

(二)无形资产的取得

1.外购的无形资产

成本中包含购买价款、相关税费、直接归属于使该资产达到预定用途的支出,如律师费、咨询费、公证费、鉴定费、注册登记费等。

2.自行研发的无形资产

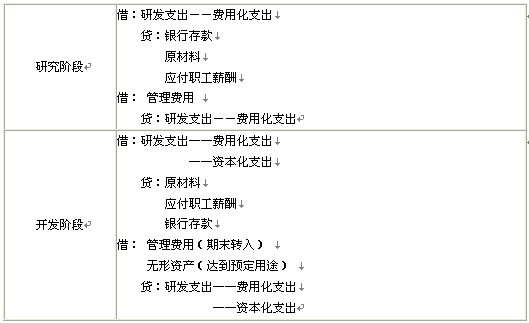

(1)原理:

开发阶段的支出,同时满足下列条件的,才能确认为 无形资产 :

①完成该无形资产以使其能够使用或出售在技术上具有可行性;

②具有完成该无形资产并使用或出售的意图;

③无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,应当证明其有用性;

④有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;

⑤归属于该无形资产开发阶段的支出能够可靠地计量。

(2)会计处理:

企业内部研究开发项目研究阶段的支出,应当于发生时计入当期损益(管理费用);开发阶段的支出符合资本化条件时列入无形资产,否则计入发生当期的损益(管理费用)。

【注意】无法区分研究阶段支出还是开发阶段支出,应当将其全部费用化。

(三)无形资产的摊销

1.摊销期限

(1)使用寿命有限的无形资产 ――孰短原则

①合同规定了受益年限,摊销年限以合同规定的受益期限为上限;

②合同未规定受益年限,而法律规定了有效年限,以法定有效年限为上限;

③合同规定了受益年限,法律也规定了有效年限,以受益年限与有效年限中较短者为上限。

(2)使用寿命不确定的无形资产―― 不应摊销 。

2.摊销方法

摊销方法应当与该项无形资产有关的经济利益的预期实现方式相关。

【注意】无法可靠确定预期实现方式的,应当采用 年限平均法 摊销。

【注意】 当月增加当月就提,当月减少当月不提。

3.残值:一般为 零 。(除非第三方承诺结束时购买或者活跃市场表明有残值)

4.分录:

借:管理费用(一般情况)

制造费用(用于生产某产品)

其他业务成本(出租)

贷:累计摊销

【例4-14】某企业购入的一项专利技术,其价值为600 000元,该项专利权法律规定的有效年限为40年,合同规定的受益年限为20年,采用年限平均法摊销,不预计净残值。根据以上资料,编制会计分录如下:

『正确答案』 年摊销额=600 000÷20=30 000(元)

月摊销额=30 000÷12 =2 500(元)

借:制造费用 2 500

贷:累计摊销 2 500

【例题-单】(2010)下列有关无形资产摊销和减值的表述中,错误的是( )

A.使用寿命不确定的无形资产不摊销

B.无形资产可以采用年限平均法摊销

C.无形资产减值不会影响摊销额的计算

D.无形资产减值损失一经确认不得转回

『正确答案』C

(四)无形资产的减值 ――同固定资产

【例4-15】某企业20×6年1月5日,购入一项专利权,实际支付价款300 000元,预计使用年限为10年。20×9年12月31日,该项专利权发生减值,预计未来现金流量的现值为120 000元,无公允价值。该项专利权发生减值以后,预计剩余使用年限为5年。根据以上资料,编制会计分录如下:

『正确答案』

(1)计算该项专利权在计提减值准备前的账面余额。

账面余额=300 000-300 000/10×4=180 000(元)

(2)计提减值准备。

应计提的减值准备=180 000-120 000=60 000(元)

借:资产减值损失 60 000

贷:无形资产减值准备 60 000

(3)计算剩余使用年限内年摊销额。

剩余使用年限内年摊销额=120 000/5=24 000(元)

(五)无形资产的处置

借:银行存款 (报废时没有该科目)

累计摊销

无形资产减值准备

营业外支出-----处置非流动资产损失

贷:无形资产

应交税费 (报废时没有该科目)

营业外收入――处置非流动资产利得

【例4-16】某企业出售一项无形资产,收取价款100 000元,应交税费5 500元,用银行存款交纳律师费2 500元,该项无形资产的原始价值为150 000 元,累计摊销额为40 000元,计提减值准备20 000元。编制会计分录如下:

『正确答案』 借:银行存款 97 500

无形资产减值准备 20 000

累计摊销 40 000

贷:无形资产 150 000

应交税费 5 500

营业外收入――处置非流动资产利得 2 000

【例题-综】(2007)20×7年5月l0日出售一项专利技术,收取价款300 000元,应交营业税15 000元,该项无形资产的原始价值为400 000元。累计摊销l30 000元,计提减值准备10 000元。该企业5月10日出售专利技术的净收益为( )

A.15 000元

B.25 000元

C.30 000元

D.40 000元

『正确答案』B

『答案解析』

借:银行存款 30

累计摊销 13

无形资产减值准备 1

贷:无形资产 40

应交税费 1.5

营业外收入――处置非流动资产利得 2.5

2013年审计师考试招生简章 2013年审计师考试报名时间预估

2013年审计师考试报名时间预估

2013年审计师考试时间10月13日 2012年审计师考试成绩查询方式汇总

最新资讯

- 2020年初中级审计师考试大纲汇总(4月30日更新)2020-04-30

- 2019年审计师教材变化汇总(6.27更新完毕)2019-06-27

- 审计师行业动态:邢台市审计局按需施教加强审计干部培训2019-04-24

- 2019年审计师考试四个阶段通关攻略2019-02-28

- 2018年审计师《企业财务管理》精选笔记财管目标和职能2018-01-24

- 2018年审计师《企业财务管理》精选笔记财管含义和内容2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润管理2018-01-24

- 2018年审计师《企业财务管理》精选笔记非股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润及其分配管理2018-01-24

打卡人数

打卡人数