2013年审计师《审计专业相关知识》复习:应付款项

更新时间:2012-12-21 13:57:28

来源:|0

浏览

浏览 收藏

收藏

摘要 2013年审计师考试《审计专业相关知识》之企业财务会计第五章第二节复习:应付及预收款项

第二节 应付及预收款项

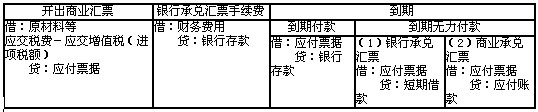

一、应付票据

【例题-单】(2007)如果企业无力支付到期的银行承兑汇票,收到银行通知时,应将其( )

A.转作短期借款 B.转作应付账款

C.转作其他应付款 D.不进行账务处理

『正确答案』A

二、应付账款

1.入账金额:一般按应付金额入账。如果应付账款是带有现金折扣的,应付账款入账金额是发票上记载的全部应付金额。现金折扣实际获得时冲减财务费用。

2.会计处理:

(1)偿付应付账款如果涉及现金折扣,将现金折扣冲减财务费用

借:应付账款

贷:银行存款

财务费用

(2)转销应付账款

借:应付账款

贷:营业外收入

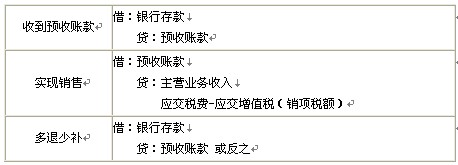

三、预收账款

【注意】预收较少的,可以列在应收账款的贷方。

【链接】预付较少的,可以列在应付账款的借方。

四、其他应付款

1.内容:应付租入包装物的租金、经营租入固定资产的应付租金、出租或出借包装物收取的押金(存入保证金)、应付以及暂收其他单位款项。

2.会计核算:

(1)企业发生各种应付、暂收款项时

借:银行存款(管理费用)

贷:其他应付款

(2)支付或退回有关款项时:

借:其他应付款

贷:银行存款

2013年审计师考试招生简章 2013年审计师考试报名时间预估

2013年审计师考试报名时间预估

2013年审计师考试时间10月13日 2012年审计师考试成绩查询方式汇总

最新资讯

- 2020年初中级审计师考试大纲汇总(4月30日更新)2020-04-30

- 2019年审计师教材变化汇总(6.27更新完毕)2019-06-27

- 审计师行业动态:邢台市审计局按需施教加强审计干部培训2019-04-24

- 2019年审计师考试四个阶段通关攻略2019-02-28

- 2018年审计师《企业财务管理》精选笔记财管目标和职能2018-01-24

- 2018年审计师《企业财务管理》精选笔记财管含义和内容2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润管理2018-01-24

- 2018年审计师《企业财务管理》精选笔记非股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润及其分配管理2018-01-24

打卡人数

打卡人数