2013年《审计专业相关知识》复习:应交增值税(一般纳税人)

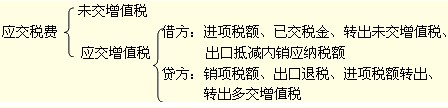

第四节 应交税费

【注意】企业交纳的印花税、耕地占用税等不需要预计应交数的税金不通过"应交税费"科目核算。(印花税通过库存现金、耕地占用税通过银行存款)。

一、应交增值税(一般纳税人)

【注意】征税范围:销售有形动产,加工、修理修配劳务

【注意】按经营规模和会计核算水平分为一般纳税人和小规模纳税人。

(一)进项税额

1.正常:凭票抵扣,增值税票计入进项

借:原材料/固定资产

应交税费――应交增值税(进项税额)

贷:银行存款

2.特殊:

(1)运费:运费的7%作为进项税额,运费的93%记入原材料等的成本。

(2)免税农产品:买价的13%计入进项税额,买价的87%计入成本。

3.不得抵扣进项:

购进用于非应税、免税、集体福利、个人消费、非正常损失的货物的进项不得抵扣。

(二)进项税额转出

外购用于非应税、免税、集体福利、个人消费、非正常损失的货物,进入企业时先予抵扣的(即先计入进项税额的),现在要做进项税额转出。

借:待处理财产损溢/在建工程等

贷:原材料/库存商品

应交税费――应交增值税(进项税额转出)

【教材例5-1】H公司为增值税一般纳税人,存货核算采用实际成本法。8 月份根据发生的有关增值税进项税额的业务编制会计分录如下

(1)购入全新的不需安装的机器设备1台,买价100 000元,增值税17 000元,共计117 000元,用银行存款支付。

『正确答案』

借:固定资产 100 000

应交税费――应交增值税(进项税额) 17 000

贷:银行存款 117 000

(2)购入原材料一批,买价200 000元,增值税34 000元,运费1 000元,共计235 000元,结算凭证已到,原材料入库,货款用银行存款支付。

『正确答案』

原材料成本=200 000+1 000×93%=200 930

进项税额=34 000+1 000×7%=34 070

借:原材料 200 930

应交税费――应交增值税(进项税额) 34 070

贷:银行存款 235 000

(3)自建房屋领用原材料一批,实际成本50 000元,购进该批原材料时支付的进项税额8 500元已经抵扣。

『正确答案』

借:在建工程 58 500

贷:原材料 50 000

应交税费――应交增值税(进项税额转出) 8 500

(4)由于自然灾害,毁损产成品一批,实际成本40 000元,所耗购进货物的进项税额为3 400元。

『正确答案』

借:待处理财产损溢 43 400

贷:库存商品 40 000

应交税费――应交增值税(进项税额转出) 3 400

【例题-多】购入货物即能认定进项税额不能抵扣的项目有( )

A.购进生产经营用机器设备

B.购入货物用于集体福利

C.购入货物用于免税项目

D.购入货物用于产品生产

E.购入货物用于不动产的工程项目

『正确答案』BCE

(三)销项税额

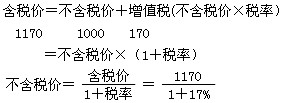

1.不含税销售额=含税销售额/1+增值税率

销项税额=不含税销售额*增值税率 ――价外税

2.视同销售:

▲总结:委托代销、受托代销、所有自产和委托加工的情况、外购用于投资、分配、捐赠。

销售额:当月同类→最近同类→组成计税价格=成本*(1+成本利润率)

【例题-单】(2010)甲企业为增值税一般纳税人,适用的增值税税率为17%。2009年5月,该企业董事会决定将自产的500件产品对乙企业进行投资,占乙企业股本的10%;该批产品的单件成本为1.2万元,市场售价为每件2万元(不含增值税)。不考虑其他相关税费,甲企业因该项业务确认的初始投资成本为( )

A.600万元

B.770万元

C.1 000万元

D.1 170万元

『正确答案』D

『答案解析』500×2×(1+17%)

3.混合销售与兼营

(1)混合销售:一个业务――看主业,主业是销售的交增值税,主业是劳务的交营业税。

(2)兼营:不同业务――能分别的分别算,不能的征增值税。

【教材例5-2】 H公司8月份根据发生的有关销项税额业务,编制会计分录如下:

(1)销售甲产品100件,不含税的价款为500 000元,增值税率17%,增值税销项税额85 000元,共计585 000元,款项收到,存入银行。假定甲产品成本450 000元。

『正确答案』

借:银行存款 585 000

贷:主营业务收入 500 000

应交税费――应交增值税(销项税额) 85 000

借:主营业务成本 450 000

贷:库存商品 450 000

(2)甲产品10件用于自建房屋,成本共计35 000元,增值税按当月甲产品的销售价格50 000元和增值税率17%计算。

『正确答案』

借:在建工程 43 500

贷:库存商品 35 000

应交税费――应交增值税(销项税额) 8 500

(3)销售乙产品20件,不含税的价款为10 000元,另收取了自营运输费200元,由于该项业务属于混合销售行为,自营运输费应一并缴纳增值税,增值税销项税额为1 734元,共计11 934元,款项收到,存入银行。假定乙产品成本8 000元,运输成本150元。

『正确答案』

借:银行存款 11 934

贷:主营业务收入 10 000

其他业务收入 200

应交税费――应交增值税(销项税额) 1 734

借:主营业务成本 8 000

贷:库存商品 8 000

借:其他业务成本 150

贷:银行存款 150

(4)用原材料一批对外投资。原材料的账面价值为95 000元,投资双方的不含税协商价值为100 000元,增值税按协商价值的17%计算。

『正确答案』

借:长期股权投资 117 000

贷:其他业务收入 100 000

应交税费――应交增值税(销项税额) 17 000

同时结转原材料成本95 000元:

借:其他业务成本 95 000

贷:原材料 95 000

(四)出口退税(了解)

1.原理:出口部分的销项税额不交,退的是买进该货物缴纳的进项税额。

退税额往往和进项税率不等,所以这部分企业不得不自行承担,计入成本;其余部分抵了内销交的增值税,如果抵了一部分,也就是说还得交税就做第二步的分录,如果抵了之后国家还需退回税额,则做第四步的分录。

第一步,剔税:计算不得免征和抵扣税额:

免抵退税不得免征和抵扣的税额=出口货物离岸价格×外汇牌价×(增值税率-出口退税率)

借:主营业务成本

贷:应交税费――应交增值税(进项税额转出)

第二步,抵税:计算当期应纳增值税额

当期应纳税额=内销的销项税额-(进项税额-免抵退税不得免抵税额)-上期末留抵税额

借:应交税费――应交增值税(出口抵减内销产品应纳税额)

贷:应交税费――应交增值税(出口退税)

第三步,算尺度:计算免抵退税额

免抵退税额=出口货物离岸价×外汇人民币牌价×出口货的退税率

第四步,比较确定应退税额

借:其他应收款

贷:应交税费――应交增值税(出口退税)

(五)转出多交增值税和未交增值税

1.企业交纳本月的增值税时

借:应交税费――应交增值税(已交税金)

贷:银行存款

2.对于多交的部分,月末应当结转出来:

借:应交税费――未交增值税

贷:应交税费――应交增值税(转出多交增值税)

3.对于未交的部分,月末也应当转出来:

借:应交税费――应交增值税(转出未交增值税)

贷:应交税费――未交增值税

(六)交纳增值税

【注意】当月交纳当月的增值税,通过应交税费―应交增值税(已交税金);

当月交纳以前各期未交的增值税,通过应交税费―未交增值税。

本月交纳本月的增值税

借:应交税费――应交增值税(已交税金)

贷:银行存款

本月交纳上期未交的增值税

借:应交税费――未交增值税

贷:银行存款

2013年审计师考试招生简章 2013年审计师考试报名时间预估

2013年审计师考试报名时间预估

2013年审计师考试时间10月13日 2012年审计师考试成绩查询方式汇总

最新资讯

- 2020年初中级审计师考试大纲汇总(4月30日更新)2020-04-30

- 2019年审计师教材变化汇总(6.27更新完毕)2019-06-27

- 审计师行业动态:邢台市审计局按需施教加强审计干部培训2019-04-24

- 2019年审计师考试四个阶段通关攻略2019-02-28

- 2018年审计师《企业财务管理》精选笔记财管目标和职能2018-01-24

- 2018年审计师《企业财务管理》精选笔记财管含义和内容2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润管理2018-01-24

- 2018年审计师《企业财务管理》精选笔记非股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润及其分配管理2018-01-24

打卡人数

打卡人数