2012年咨询工程师《方法与实务》精讲(15)

更新时间:2012-03-02 16:06:43

来源:|0

浏览

浏览 收藏

收藏

咨询工程师(投资)报名、考试、查分时间 免费短信提醒

计算得到项目的税后IRR=18.37%,税前IRR=26.39%。$lesson$

在资金成本为12%情况下的税后NPV=450.71(万元)

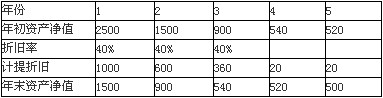

在采用双倍余额递减法加速折旧的情况下,项目每年计提折旧如下:

年折旧率=2/折旧年限=2/5=40%

年折旧额=固定资产净值*年折旧率

在折旧年限到期前最后两年的折旧额,是将固定资产净值扣除净残值后的净额进行平均摊销计算的。

项目各年的折旧计算见表5―20:

表5-20 某项目折旧计算表 单位:万元

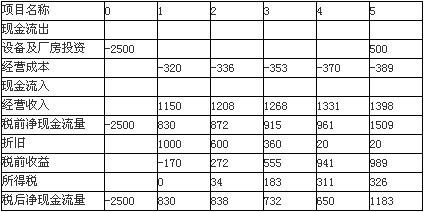

项目各年的现金流量见5―21:

表5-21 某项目投资现金流量表 单位:万元

在上表的计算中,第1年的税前收益为负值,不需要纳税,所得税额为0;第2年税前收益出现正值,应首先弥补以前年份的亏损,余额部分(272―170=102万元)再按规定的税率计算所得税额。

计算得到项目的税后IRR=19.75%,税前IRR=26.39%。

在资金成本为12%情况下的税后NPV=514.5(万元)

上述计算结果表明,采用不同的折旧政策对项目所得税前的现金流量没有产生影响,但对所得税后的现金流量产生影响,从而对税后财务内部收益率、净现值等评价指标产生影响。

更多内容访问>>

▪ 2012年全国注册咨询工程师(投资)考试教材新旧对比

▪ 2012年咨询工程师VIP套餐 考试不过免费重学!

▪ 2012年全国注册咨询工程师(投资)考前网上辅导招生简章

▪ 报名2012年注册咨询工程师辅导 赠送2011年版课程!

▪ 环球网校2011年咨询工程师(投资)考试辅导通过率90.03%

编辑推荐

最新资讯

- 环球网校咨询工程师双11活动来袭,立减!2023-10-25

- 双11预售开启!强师齐聚,直播返现金福利等你拿2023-10-25

- 2022年咨询工程师延考备考规划来啦,速速查看!2022-04-02

- 2022咨询工程师《项目决策分析与评价》新版教材变化对比2021-12-16

- 2022咨询工程师《现代咨询方法与实务》新版教材变化对比2021-12-16

- 2022咨询工程师《宏观经济政策与发展规划》新版教材变化对比2021-12-16

- 2022咨询工程师《工程项目组织与管理》新版教材变化对比2021-12-16

- 2022年咨询工程师《政策规划》考点:投融资体制与投资政策2021-11-13

- 2022咨询工程师考试《政策规划》考点精讲:投资的含义及分类2021-10-30

- 2022年咨询工程师《方法与实务》考点:建设投资简单估算法2021-10-24

打卡人数

打卡人数