2012年咨询工程师《方法与实务》精讲(13)

3.评价结论 上述计算结果表明,本次更新改造投资的内部收益率大于本公司的资金成本15%,以15%为折现率计算的净现值为13552万元,大于零,该投资计划财务可行。$lesson$

[例5―19]某公司需要推出一种新产品A。现对其财务评价分析如下:

(1)计算设备和厂房投资。

该项目的投资建设需要设备投资100000元,项目计算期为5年。该设备按税法规定,采用直线折旧法,残值率为5%,即5000元。每年计提折旧:(100000―5000)/5=19000

5年后该设备的账面价值为5000元,市场价值预计为30000元。但项目计算期结束后如果该公司欲出售该设备,需要缴纳资产出售收益部分(30000―5000)的所得税为:(30000―5000)*33%=8250元

因此,期末回收设备残值的现金流入为:30000―(30000―5000)*33%=21750元。

为了进行产品A的生产,还要占用公司现有的一栋厂房。这栋厂房的折旧已经计提完毕,账面价值为0,但仍可以继续使用5年,能够满足项目的需要。如果不用于该项目,可转让出去,转让收入为250000元。由于该公司适用的所得税率为33%,

厂房转让需要缴纳所得税:(250000―0)*33%=82500元

厂房转让的税后净收入为:250000―82500=167500元,这就是本项目占用原有厂房的机会成本。

(2)计算流动资金投入

流动资金也叫净营运资本,是流动资产与流动负债之差。本公司在生产和销售A产品之前必须购买原材料并对存货进行投资,并且要保留一部分现金以应付各种不可预见的现金支出,同时公司的各种商业信用可能产生应收账款和应付账款。通过分析认为,公司需要投入的营运资金在开始年份逐年增加。然而,在项目周期的趋减年份,净营运资金逐年减少,最终为零,最后所有的营运资金全部被收回。本项目各年的净营运资金见表5―16:

表5―16 某项目净营运资金计算表单位:元

(3)计算销售收入和经营成本

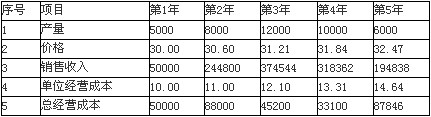

本项目预计在未来5年时间内的产量分别为5000单位、8000单位、12000单位、10000单位和6000单位。产品第一年的单价为30元,由于该产品具有高度的市场竞争性,预测在相对于5%的通货膨胀率的情况下,产品价格每年将增长2%。由于通货膨胀的影响和原材料价格的大量上涨,预计单位经营成本将在第一年10元的基础上,每年增长10%。本项目不考虑利息费用。该公司销售收入和经营成本估算如下:

更多内容访问>>

▪ 2012年全国注册咨询工程师(投资)考试教材新旧对比

▪ 2012年咨询工程师VIP套餐 考试不过免费重学!

▪ 2012年全国注册咨询工程师(投资)考前网上辅导招生简章

▪ 报名2012年注册咨询工程师辅导 赠送2011年版课程!

▪ 环球网校2011年咨询工程师(投资)考试辅导通过率90.03%

最新资讯

- 环球网校咨询工程师双11活动来袭,立减!2023-10-25

- 双11预售开启!强师齐聚,直播返现金福利等你拿2023-10-25

- 2022年咨询工程师延考备考规划来啦,速速查看!2022-04-02

- 2022咨询工程师《项目决策分析与评价》新版教材变化对比2021-12-16

- 2022咨询工程师《现代咨询方法与实务》新版教材变化对比2021-12-16

- 2022咨询工程师《宏观经济政策与发展规划》新版教材变化对比2021-12-16

- 2022咨询工程师《工程项目组织与管理》新版教材变化对比2021-12-16

- 2022年咨询工程师《政策规划》考点:投融资体制与投资政策2021-11-13

- 2022咨询工程师考试《政策规划》考点精讲:投资的含义及分类2021-10-30

- 2022年咨询工程师《方法与实务》考点:建设投资简单估算法2021-10-24

打卡人数

打卡人数