2012年咨询工程师《方法与实务》精讲(11)

更新时间:2012-03-02 16:16:33

来源:|0

浏览

浏览 收藏

收藏

咨询工程师(投资)报名、考试、查分时间 免费短信提醒

(2)寿命期间现金流量的计算。

项目寿命期间的现金流量主要包括由于新项目实施所带来的税后增量现金流入以及以人力或物力的节省和销售费用的减少等形式所带来的现金流入。同时,要对项目寿命期内的现金流量的变化所带来的对所得税的影响进行分析,包括由于利润增加所带来的纳税增加和由于折旧费用增加所带来的节税额。一般而言,计提折旧费的增加可以降低公司的应纳税所得额,从而给公司带来现金流入。$lesson$

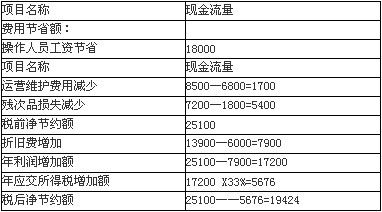

本例中,更新改造的投资可以使操作人员年工资减少18000万元,年运营维护费从8500万元降至6800万元,年残次品损失可以从7200万元降至1800万元。

在折旧方面,旧设备的年折旧费为:(60000―0)÷10=6000(万元)

新设备的年折旧费为:(62000+7500)÷5=13900(万元)

因此,更新改造投资将使公司每年增加折旧费7900万元。尽管折旧费及其增加额对现金流量不造成直接影响,但它会通过减少应税收入的形式而减少应纳税所得额,从而影响税后现金流量。

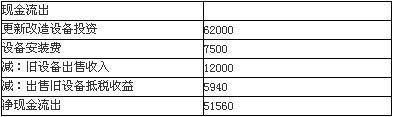

为了确定项目的投资计划在项目寿命期内每年的税后净现金流量,首先必须找出用账面利润和现金流量表示的税前利润,然后根据税前账面利润计算纳税增加额。表5―13列示了本项目的更新投资计划在项目寿命期内的净现金流量的计算过程及结果。

表5―13 某公司生产线改造项目期间现金流量计算表单位:万元

更多内容访问>>

▪ 2012年全国注册咨询工程师(投资)考试教材新旧对比

▪ 2012年咨询工程师VIP套餐 考试不过免费重学!

▪ 2012年全国注册咨询工程师(投资)考前网上辅导招生简章

▪ 报名2012年注册咨询工程师辅导 赠送2011年版课程!

▪ 环球网校2011年咨询工程师(投资)考试辅导通过率90.03%

编辑推荐

最新资讯

- 环球网校咨询工程师双11活动来袭,立减!2023-10-25

- 双11预售开启!强师齐聚,直播返现金福利等你拿2023-10-25

- 2022年咨询工程师延考备考规划来啦,速速查看!2022-04-02

- 2022咨询工程师《项目决策分析与评价》新版教材变化对比2021-12-16

- 2022咨询工程师《现代咨询方法与实务》新版教材变化对比2021-12-16

- 2022咨询工程师《宏观经济政策与发展规划》新版教材变化对比2021-12-16

- 2022咨询工程师《工程项目组织与管理》新版教材变化对比2021-12-16

- 2022年咨询工程师《政策规划》考点:投融资体制与投资政策2021-11-13

- 2022咨询工程师考试《政策规划》考点精讲:投资的含义及分类2021-10-30

- 2022年咨询工程师《方法与实务》考点:建设投资简单估算法2021-10-24

打卡人数

打卡人数