2012年审计专业相关知识 辅导:三部分一章重点(1)

更新时间:2012-05-03 09:50:52

来源:|0

浏览

浏览 收藏

收藏

一、会计目标

1.向财务会计报告(又称财务报告)使用者提供决策有用信息――基本目标

(1)使用者:投资者、债权人、政府部门和其他(如社会公众)

(2)财务信息:财务状况、经营成果和现金流量的信息。

2. 反映企业管理层受托责任的履行情况。

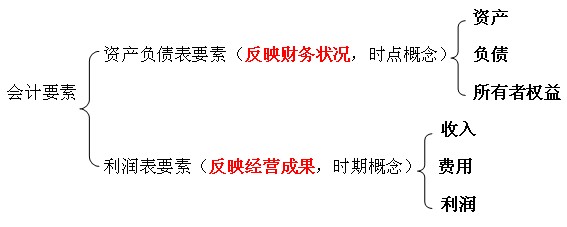

二、会计要素

(一)资产

1、定义:

企业过去的交易或事项形成的、由企业拥有或控制的、预期会给企业带来经济利益的资源。(注意“有用”)

2、 特征:

第一,资产由过去的交易或事项形成的,必须是现实的资产,而不能是预期的资产;

第二,资产是为企业所拥有或控制;(融资租赁)

第三,资产预期会给企业带来经济利益。(待处理的财产损失不属于资产)

3、分类

(1)流动资产(如银行存款、应收账款等)

(2)非流动资产(如固定资产、无形资产等)

【补充例题?多选题】(2007年)

下列资产中,属于非流动资产的有( )

A.存货 B.持有至到期投资

C.交易性金融资产 D.可供出售金融资产

E.无形资产

【正确答案】:BDE

【补充例题?单选题】

下列项目中,符合资产定义的是( )。

A.购入的某项专利权 B.经营租入的设备

C.待处理的财产损失 D.计划购买的某项设备

【正确答案】A

【答案解析】

资产是指过去交易或事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益,只有A选项符合资产的定义和特征。

2012年审计师网络辅导招生简章 2011年全国审计师考验交流中心

现报审计师辅导可享六折优惠 2010-2011年审计师考试大纲汇总

最新资讯

- 2020年初中级审计师考试大纲汇总(4月30日更新)2020-04-30

- 2019年审计师教材变化汇总(6.27更新完毕)2019-06-27

- 审计师行业动态:邢台市审计局按需施教加强审计干部培训2019-04-24

- 2019年审计师考试四个阶段通关攻略2019-02-28

- 2018年审计师《企业财务管理》精选笔记财管目标和职能2018-01-24

- 2018年审计师《企业财务管理》精选笔记财管含义和内容2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润管理2018-01-24

- 2018年审计师《企业财务管理》精选笔记非股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润及其分配管理2018-01-24

打卡人数

打卡人数