会计基础 辅导:财产物资的收发、增减和使用(6)

三、固定资产

固定资产是指同时具有以下特征的有形资产:

第一,为生产商品、提供劳务、出租或经营管理而持有的;

第二,使用年限超过一个会计年度。

(一)固定资产的确认

1.与该固定资产有关的经济利益很可能流入企业

2.该固定资产的成本能够可靠计量

(二)固定资产的核算

1.购入固定资产的账务处理

固定资产的入账价值:购入时实际支付的全部价款,包括支付的买价、进口关税等相关税费,以及为使固定资产达到预定可使用状态所发生的可直接归属于该资产的其他支出。

自2009年1月1日起,增值税一般纳税人购进或者自制的用于生产、经营的固定资产(动产)的进项税可以抵扣,不计入固定资产成本。

2009年1月1日以前取得的固定资产或者2009年1月1日以后取得的除生产、经营用固定资产(动产)以外的固定资产进项税不可以抵扣,应该计入固定资产成本。

【例10-19】某企业2010年12月购入不需要安装的生产设备一台,价款20 000元,支付的增值税3 400元(符合增值税抵扣条件),另支付运输费500元,包装费500元。款项以银行存款支付。

该固定资产的入账价值=20 000+500+500=21000(元)

借:固定资产 21000(买价+运杂费)

应交税费――应交增值税(进项税额) 3 400

贷:银行存款 24400

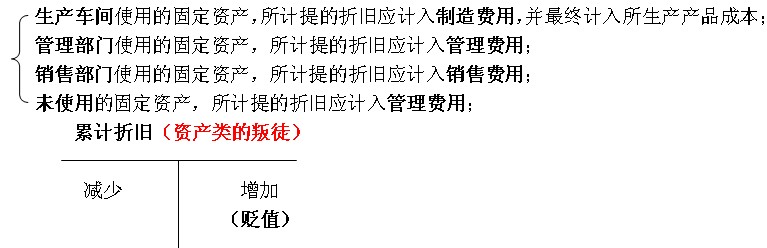

2.固定资产折旧的账务处理

(1)固定资产折旧的概念

固定资产折旧是固定资产由于磨损和损耗而逐渐转移的价值。

买车 10万元,一年后 7万元 二年后2万 报废时0.5万元

(2)固定资产的折旧方法

企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法。折旧方法一经选定,不得随意变更。

①年限平均法

年限平均法又称直线法或者固定费用法,是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法。使用这种方法计算的每期折旧额均是相等的。

年折旧额=(原值-残值)/年限

残值=原值*残值率

【例10-20】甲公司有一幢厂房,原价为100 000元,预计可使用10年,预计报废时的净残值率为5%。该厂房的折旧率和折旧额的计算如下:

年折旧率=(1-5%)/10×100%=9.5%

月折旧率=9.5%/12×100%=0. 79167%

月折旧额=100 000×0. 79167%=791.67(元)

或者年折旧额=(原值-残值)/年限=(100 000-100 000×5%)/10

=100 000×(1-5%)/10

=9500元

月折旧额=9500/12=791.67(元)

②工作量法

③双倍余额递减法

④年数总和法

(3)固定资产折旧的账务处理

固定资产应当按月计提折旧,并根据用途计入相关资产的成本或者当期损益。

【例10-21】某企业采用年限平均法提取固定资产折旧。2010年10月份“固定资产折旧计算表”中确定的应提折旧额为:车间4 000元,行政管理部门6 000元,销售部门4 000元。该企业应编制会计分录如下:

借:制造费用 4 000

管理费用 6 000

销售费用 4 000

贷:累计折旧 14 000

2012年会计从业资格考试报名汇总 环球网校2012年会计证考试辅导招生

环球网校会计实务操作班六折优惠 2012年会计证保过套餐八折优惠

2012年与2011年新版教材变化对比 2012年会计证考前复习与指导

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数