2012年会计证会计基础辅导:财产清查结果(1)

2012年会计证会计基础辅导:财产清查结果(1)

一、财产清查结果处理的要求

1、分析产生差异的原因和性质,提出处理意见

2、积极处理多余积压财产,清查往来款项

3、总结经验教训

4、及时调整账簿记录,保证账实相符

二、财产清查结果处理的步骤。

(一)、审批之前的处理:

1.财产清查结束后,企业根据“清查结果报告表”“盘点报告表”等已经查实的数据资料,编制记账凭证,记入有关账簿,使账簿记录与实际盘存数相符。

盘盈:实际盘点数额大于账面数额

盘亏:实际盘点数额小于账面数额

不管盘盈盘亏,均需要根据实际数来调整账面数

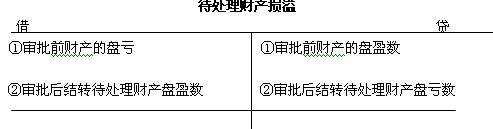

为了反映财产清查的盘盈和盘亏情况,企业会计上应设置“待处理财产损溢”账户核算,该科目下设置“待处理固定资产损溢”和“待处理流动资产损溢”两个明细科目,分别核算固定资产和流动资产的待处理的损溢

(1)审批前财产盘盈的处理

①库存现金、原材料或库存商品盘盈:

借:原材料

库存商品

库存现金

贷:待处理财产损溢―待处理流动资产损溢

②固定资产盘盈:(盘盈固定资产按照评估价值入账)

借:固定资产

贷: 待处理财产损溢―待处理固定资产损溢

(2)审批前财产盘亏

①库存现金或库存商品盘亏

借:待处理财产损溢―待处理流动资产损溢

贷:库存现金(或库存商品)

②原材料

借:待处理财产损溢―待处理流动资产损溢

贷:原材料

应交税费---应交增值税(进项税转出)

③固定资产盘亏

借:待处理财产损溢―待处理固定资产损溢

累计折旧

贷:固定资产

2.在做好账簿调整工作后,同时根据企业的管理权限,将财产清查结果及处理建议报送股东大会或董事会或经理会议或类似机构批准。

2012年会计从业资格考试报名汇总 环球网校2012年会计证考试辅导招生

环球网校会计实务操作班六折优惠 2012年会计证保过套餐八折优惠

2012年与2011年新版教材变化对比 2012年会计证考前复习与指导

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数