会计证《会计基础》知识点:交易性金融资产

更新时间:2012-09-18 08:56:21

来源:|0

浏览

浏览 收藏

收藏

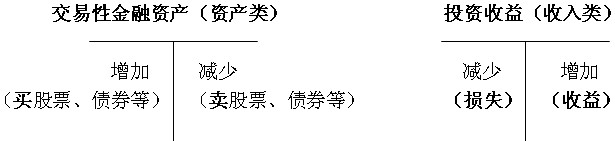

交易性金融资产主要是指企业为了在近期内出售而持有的金融资产,如股票、债券、基金等。

(一)取得交易性金融资产的账务处理

企业在取得交易性金融资产时,应当按照取得金融资产的公允价值作为初始确认金额。

【例10-6】某公司于2010年1月1日购入乙公司股票10 000股,并将其划分为交易性金融资产。每股市价10.2元。购入时实际支付价款102 000元。另支付手续费500元。

购入时该公司应编制会计分录如下:

借:交易性金融资产――乙公司股票 102 000

投资收益 500

贷:银行存款 102 500 (102 000+500)

(二)出售交易性金融资产的账务处理

出售交易性金融资产时,应当将出售时取得的价款与其出售时账面余额之间的差额确认为当期投资收益;

【例10-7】承【例10-6】,假定2010年3月15日,甲公司出售了所持有的乙公司的股票,售价为104 000元。另支付手续费1000元,甲公司应编制会计分录如下:

借:银行存款 103 000(104 000-1000)

贷:交易性金融资产――乙公司股票 102 000

投资收益 1000(倒挤)

2012年会计从业资格考试报名汇总 环球网校2012年会计证考试辅导招生

环球网校会计实务操作班六折优惠 2012年会计证保过套餐八折优惠

2012年与2011年新版教材变化对比 2012年会计证考前复习与指导

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数