会计证考试《会计基础》知识点:复式记账

一、复式记账法

(一)复式记账法的的概念

记账方法是在经济业务发生以后,如何将其记录登记在账簿中的方法。记账方法有两类:一类是单式记账法;另一类是复式记账法。

(1)单式记账法

单式记账法是对发生的经济业务,一般只在一个会计科目中进行记录的记账方法。

例如,用银行存款购买材料的业务发生后,仅在会计科目中记录银行存款的减少;也有同时在银行存款账和材料账之间记录的,但两个会计科目之间没有平衡相等的对应关系。

单式记账法是一种比较简单、不完整的记账方法。

它在选择单方面记账时,重点考虑的是现金、银行存款以及债权债务方面发生的经济业务。因此,一般只设置“库存现金”、“银行存款”、“应收账款”、“应付账款”等会计科目,而没有一套完整的会计科目体系,会计科目之间也形不成相互对应的关系,所以不能全面、系统地反映经济业务的来龙去脉,也不便于检查会计科目记录的正确性。因此,多在个体经营,经济业务非常简单、单一的会计主体中使用。

电视剧《天经地义》

(2)复式记账法

复式记账法是从单式记账法发展而来的。

复式记账法是以资产与权益平衡关系作为记账基础,对于每一笔经济业务,都要在两个或两个以上相互联系的会计科目中进行相互联系地登记,系统地反映资金运动变化结果的一种记账方法。

例如上述用银行存款购买材料业务,按照复式记账,则应以相等的金额,一方面在银行存款会计科目中记录银行存款的付出业务;另一方面,在材料会计科目中记录材料收入业务。

(二)、复式记账法的特点

复式记账法是以会计等式为依据建立的一种记账方法,与单式记账法相比较,复式记账法有不可比拟的优越性。其特点是:

第一,会计科目设置完整,具有完整的会计科目体系

第二,对于每项经济业务都要进行反映和记录

第三、对第一笔经济业务都要反映其涉及的两方面

第四、对一定时期内的会计科目记录能进行综合试算平衡

复式记账法又可以分为借贷记账法、增减记账法和收付记账法。借贷记账法是世界上最早产生的一种复式记账法,也是目前世界各国通用的一种复式记账方法。目前,我国的企业和行政、事业单位采用的记账方法都是借贷记账法。

(三)、复式记账的基本要素

1、平衡原理-会计等式

2、记账符号

3、记账规则

4、试算平衡方法

二、借贷记账法

(一)、借贷记账法的概念

定义:借贷记账法是指以“借”、“贷”二字为记账符号的一种复式记账方法。

借贷记账法产生于l2世纪的意大利。当时由于海上贸易的不断发展,所使用货币的种类、重量和成色等日益复杂,通过银行转账结算便受到人们的普遍欢迎。银行为了办理转账结算业务,设计了“借”、“贷”两个记账方向,将债权记入“借方”、将债务记入“贷方”。到了15世纪初期,人们除增设了“资本”、“损益”会计科目外,又增设了“余额”会计科目,进行全部会计科目的试算平衡。随后借贷记账法传遍欧洲、美洲等世界各地,成为世界通用的记账方法。20世纪初由日本传入我国,目前成为我国法定的记账方法。

(二)、借贷记账法的记账符号

顾名思义,借贷记账法以“借”、“贷”为记账符号,分别作为会计科目的左方和右方。至于“借”表示增加还是“贷”表示增加,则取决于会计科目的性质及结构。

“借”、“贷”两字的含义,最初是从银行的角度来解释的,即用来表示债权和债务的增减变动。随着社会商品经济的发展,经济活动的内容日益复杂,记录的经济业务已不再局限于货币资金的借贷业务,而逐渐扩展到财产物资、经营损益等。为了求得账簿记录的统一,对于非货币资金借贷业务,也以“借”、“贷”两字记录其增减变动情况。这样,“借”、“贷”两字就逐渐失去原来的含义,而转化为纯粹的记账符号,用以标明记账方向(唯一作用)。

【补充例题】

2、多选:在借贷记账法下,“借”和“贷”作为记账符号。下列说法正确的是( )。

A.在会计科目结构上,可表示两个相对的部位

B.“借”和“贷”等于“增”和“减”

C.在金额的增减变化上,“借”和“贷”均可表示“增加”或“减少”

D.表示“借主”和“贷主”

【答案】 AC

2012年会计从业资格考试报名汇总 环球网校2012年会计证考试辅导招生

环球网校会计实务操作班六折优惠 2012年会计证保过套餐八折优惠

2012年与2011年新版教材变化对比 2012年会计证考前复习与指导

(三)、借贷记账法下的账户结构

借贷记账法下会计科目的结构是每一个会计科目都分为“借方”和“贷方”,并且规定会计科目的左方为借方,会计科目的右方为贷方;采用借贷记账法时,会计科目借贷双方必须做相反方向的记录。即对于每一个会计科目来说,如果规定借方用来登记增加额,则贷方就用来登记减少额;反之

亦然。究竟哪一方登记增加,哪一方登记减少,则要根据会计科目的性质和经济业务的具体内容而定,不同性质的会计科目,有着不同的结构。

【补充例题】

3、判断:借贷记账法下会计科目的结构是每一个会计科目都分为“借方”和“贷方”,并且规定会计科目的左方为借方,会计科目的右方为贷方:对于借贷表示增加还是减少,不同性质的会计科目具有不同的结构。 ( )

【答案】 √

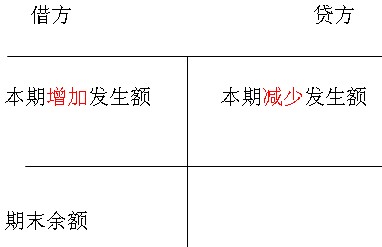

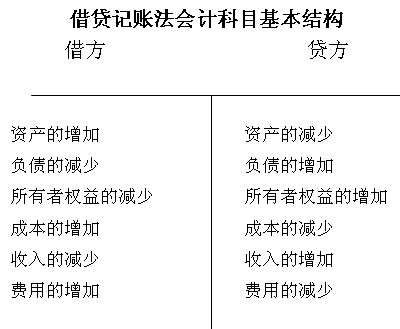

1、资产类会计科目的基本结构

资产类会计科目的基本结构是资产的增加额记入会计科目的借方,资产的减少额记入会计科目的贷方,期末若有余额,一般在借方,表示资产的期末实有数额。资产类会计科目的基本结构如图所示。

资产类会计科目示意图

资产类会计科目的期末余额的计算公式是:

期末余额=期初余额+本期借方发生额-本期贷方发生额

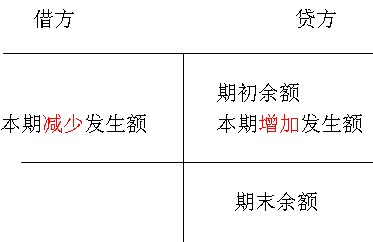

2、负债、所有者权益类会计科目的基本结构

由于会计平衡公式“资产=负债+所有者权益”所决定,负债、所有者权益类会计科目的基本结构与资产类会计科目的基本结构正好相反,所以此类会计科目的贷方登记负债、所有者权益的增加额,借方登记负债、所有者权益的减少额,若有期末余额,一般在贷方,表示负债、所有者权益的现有数额。负债、所有者权益类会计科目的基本结构如下图所示。

负债、所有者权益类会计科目结构示意图

负债及所有者权益类会计科目期末余额的计算公式是:

期末余额=期初余额+本期贷方发生额-本期借方发生额

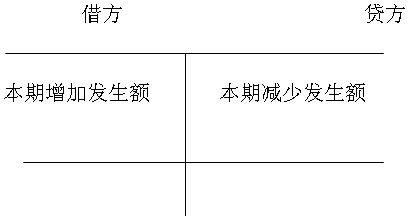

3、成本类会计科目的基本结构

成本类会计科目的基本结构与资产类会计科目的基本结构基本相同。即当成本增加时,将其数额登记在会计科目的借方,当成本减少或转销时,将其数额登记在会计科目的贷方,期末若有余额时,其余额在借方。成本类会计科目的基本结构如图所示。

成本类会计科目示意图

4、损益类会计科目的结构

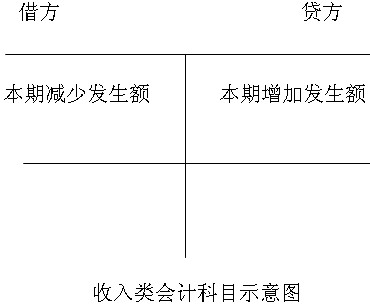

(1)、收入类会计科目的基本结构

收入类会计科目的基本结构与所有者权益类会计科目的基本结构基本相同。因为收入的增加可以视为所有者权益的增加。其贷方登记收入的增加额,借方登记收入的减少或转销额,期末一般无余额。收入类会计科目的基本结构如下图所示。

(2)、费用类会计科目基本结构

即当费用增加时,将其数额登记在会计科目的借方,当费用减少或转销时,将其数额登记在会计科目的贷方,期末一般无余额。费用类会计科目的基本结构如图所示。

总结:

(1)资产类、负债类、所有者权益类、成本类会计科目若有余额,通常在增加的一方

(2)损益类会计科目(包括收入类和费用类)期末无余额

2012年会计从业资格考试报名汇总 环球网校2012年会计证考试辅导招生

环球网校会计实务操作班六折优惠 2012年会计证保过套餐八折优惠

2012年与2011年新版教材变化对比 2012年会计证考前复习与指导

现用“T”形会计科目归纳一下借贷记账法下会计科目借方和贷方所记录经济内容,如图所示。

(四)、借贷记账法的记账规则

借贷记账法的记账规则为:有借必有贷,借贷必相等。即对于每一笔经济业务都要在两个或两个以上相互联系的会计科目中以借方或贷方相等的金额进行登记,力求反映经济业务和资金运动的来龙去脉。

现举例说明如下:

1.企业收到投资者的投资l0 000元,存入银行。此项业务中。一方面使资产类中的“银行存款”会计科目增加l0 000元,记入该会计科目借方;另一方面使所有者权益类中的“实收资本”会计科目增加10 000元,记入该会计科目贷方,借贷金额相等。

2.企业用银行存款5 000元偿还短期借款。此项业务中,一方面使资产类中的“银行存款”会计科目减少5 000元,记入该会计科目贷方;另一方面使负债类中的“短期借款”会计科目减少5 000元,记入该会计科目借方,借贷金额相等。

3.企业以银行存款3 000元购买原材料。此项业务中,一方面使资产类中“原材料”会计科目增加3 000元,记入该会计科目借方;另一方面使资产类中的“银行存款”会计科目减少3 000元,记入该会计科目贷方,借贷金额相等。

4.企业从银行借入短期借款6 000元,直接偿还应付账款。此项业务中,一方面使负债类中“短期借款”会计科目增加6 000元,记入该会计科目贷方;另一方面使负债类中的“应付账款”会计科目减少6 000元,记入该会计科目借方,借贷金额相等。

所以,在借贷记账法下,对任何类型的经济业务,都一律采用“有借必有贷,借贷必相等”的记账规则,若遇到复杂的经济业务,需要登记在一个会计科目的借方和几个会计科目的贷方,或相反,即一借多贷或多借一贷,借贷双方的金额也必须相等。

(五)会计科目的对应关系和会计分录

1、会计科目的对应关系

对每项经济业务记录所形成的这种“借”记科目和“贷”科目之间的联系,称为会计科目的对应关系,存在着这种对应关系的会计科目称为对应科目。

2、会计分录

(1)会计分录的概念

会计分录是指对某项经济业务事项标明其应借应贷会计科目及其金额的记录,简称分录。

借:会计科目 金额

贷:会计科目 金额

(2)会计分录的编制步骤

会计分录的编制可按照以下步骤进行:

1.分析经济业务事项涉及的会计科目;

2.确定涉及哪些会计科目,是增加,还是减少;

3.确定哪个(或哪些)会计科目记借方,哪个(或哪些)会计科目记贷方;

4.编制会计分录,并检查是否符合记账规则。

以(四)的例题为例

1.企业收到投资者投资l0 000元,存入银行。

2.企业用银行存款5 000元偿还短期借款。

3.企业以银行存款3 000元购买材料。

4.企业从银行借入短期借款6 000元,直接偿还应付账款。

编制会计分录如下:

(1)借:银行存款 10 000

贷:实收资本 10 000

(2)借:短期借款 5 000

贷:银行存款 5 000

(3)借:原材料 3 000

贷:银行存款 3 000

(4)借:应付账款 6 000

贷:短期借款 6 000

(3)会计分录的分类

按照所涉及会计科目的多少,会计分录分为简单会计分录和复合会计分录。简单会计分录指只涉及-个会计科目借方和另-个会计科目贷方的会计分录,即-借-贷的会计分录;复合会计分录指由两个以上(不含两个)对应会计科目所组成的会计分录,即-借多贷、-贷多借或多借多贷的会计分录。-般来讲,复合会计分录可以分解为若干简单会计分录。编制会计分录时,习惯上先标借方、后标贷方,每-个会计科目占-行,借方与贷方错位表示,以便醒目、清晰。

2012年会计从业资格考试报名汇总 环球网校2012年会计证考试辅导招生

环球网校会计实务操作班六折优惠 2012年会计证保过套餐八折优惠

2012年与2011年新版教材变化对比 2012年会计证考前复习与指导

现举例说明复合会计分录的编制:

【例3-5】企业生产产品直接耗用原材料23 000元,生产车间管理方面耗用原材料4 000元,共计27 000元。分录为:

借:生产成本 23 000

制造费用 4 000

贷:原材料 27 000

【例3-6】企业购买原材料24 000元,其中以银行存款支付2 000元,其余尚未支付。分录为:

借:原材料 24 000

贷:银行存款 2 000

应付账款 22 000

上述两项复合会计分录,均可分解为简单会计分录,其结果相同。由于复合分录更为简单、明了,所以实际工作中-般不作分解。

例3-5可以分解为:

借:生产成本 23 000

贷:原材料 23 000

借:制造费用 4 000

贷:原材料 4 000

例3-6可分解为:

借:原材料 2000

贷:银行存款 2000

借:原材料 22 000

贷:应付账款 22 000

为了保持会计科目对应关系清楚,-般不宜把不同类型的经济业务合并在-起编制多借多贷的会计分录。

(六)借贷记账法的试算平衡

为了检验一定时期内所发生经济业务在会计科目中记录的正确性,在会计期末应进行会计科目的试算平衡。

1、试算平衡的定义

所谓试算平衡,是指根据资产与权益的恒等关系以及借贷记账法的记账规则,检查所有会计科目记录是否正确的过程,包括发生额试算平衡法和余额试算平衡法两种方法。

2、试算平衡的分类

(1).发生额试算平衡法。它是根据本期所有会计科目借方发生额合计与贷方发生额合计的恒等关系,检验本期发生额记录是否正确的方法。公式为:

全部会计科目本期借方发生额合计=全部会计科目本期贷方发生额合计

在借贷记账法中,根据“有借必有贷,借贷必相等”的记账规则,每一笔经济业务都要以相等的金额,分别记入两个或两个以上相关会计科目的借方和贷方,借贷双方的发生额必然相等。推而广之,将一定时期内的经济业务全部记入有关会计科目之后,所有会计科目的借方发生额合计与贷方发生额合计也必然相等。对上述四项业务进行账务处理后,编制发生额试算平衡表,如下表所示。

本期发生额试算平衡表

|

会计科目 |

借方发生额 |

贷方发生额 |

|

银行存款 |

10 000 |

8 000 |

|

原材料 |

3 000 |

|

|

短期借款 |

5 000 |

6 000 |

|

应付账款 |

6 000 |

|

|

实收资本 |

|

10 000 |

|

合 计 |

24 000 |

24 000 |

(2)余额试算平衡法。它是根据本期所有会计科目借方余额合计与贷方余额合计的恒等关系,检验本期会计科目记录是否正确的方法。根据余额时间不同,又分为期初余额平衡与期末余额平衡两类。期初余额平衡是期初所有会计科目借方余额合计与贷方余额合计相等,期末余额平衡是期末所有会计科目借方余额合计与贷方余额合计相等,这是由“资产=负债+所有者权益”的恒等关系决定的。公式为:

全部会计科目的借方期初余额合计=全部会计科目的贷方期初余额合计

全部会计科目的借方期末余额合计=全部会计科目的贷方期末余额合计

实际工作中,余额试算平衡是通过编制试算平衡表方式进行的,如下表所示。

上述试算平衡表根据有关会计科目本期发生额和余额填列。本表表明,所有会计科目期初借方余额合计141 200元与贷方余额合计141 200元相等,所有会计科目本期借方发生额合计24 000元与贷方发生额合计24 000元相等,所有会计科目期末借方余额合计146 200元与贷方余额合计146 200元相等。

表 试算平衡表 单位:元

|

会计科目 |

期初余额 |

本期发生额 |

期末余额 | |||

|

|

借 方 |

贷 方 |

借 方 |

贷 方 |

借 方 |

贷方 |

|

库存现金 |

200 |

|

|

|

200 |

|

|

银行存款 |

30 000 |

|

10 000 |

8 000 |

32 000 |

|

|

应收账款 |

4 000 |

|

|

|

4 000 |

|

|

原材料 |

9 000 |

|

3 000 |

|

12 000 |

|

|

固定资产 |

86 000 |

|

|

|

86 000 |

|

|

无形资产 |

12 000 |

|

|

|

12 000 |

|

|

短期借款 |

|

7 000 |

5 000 |

6 000 |

|

8 000 |

|

应付账款 |

|

6 000 |

6 000 |

|

|

|

|

长期借款 |

|

40 000 |

|

|

|

40 000 |

|

实收资本 |

|

80 000 |

|

10 000 |

|

90 000 |

|

资本公积 |

|

8 200 |

|

|

|

8 200 |

|

合 计 |

141 200 |

141 200 |

24 000 |

24 000 |

146 200 |

146 200 |

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数