会计证《会计基础》知识点:债权、债务的发生和结算

一、应收及预付款项

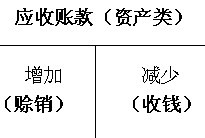

(一)应收账款发生和收回的账务处理

“应收账款”科目,期末余额一般在借方,反映尚未收回的应收账款;

如果期末余额在贷方,则反映企业预收的账款。

1.应收账款的发生

应收账款的入账价值包括销售货物或提供劳务从购货方或接受劳务方应收的合同或协议价款(不公允的除外)、增值税销项税额,以及代购货单位垫付的包装费、运杂费等。

2.应收账款的收回

企业收回应收账款,应收账款减少,应

借:银行存款

贷:应收账款

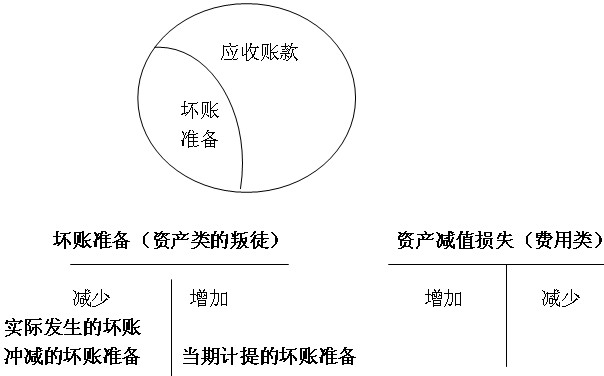

(二)应收款项减值的账务处理

企业应当在资产负债表日对应收款项的账面价值进行检查,若证明应收款项发生减值的,应当将该应收款项的账面价值减记至预计未来现金流量现值,减记的金额确认为减值损失,计提坏账准备。

“坏账准备”科目---资产类

期末余额一般在贷方,反映企业已计提但尚未转销的坏账准备。

1.当期应计提坏账准备金额的计算

计算当期应计提坏账准备的基本公式如下:

当期应提取的坏账准备=按照相应的方法计算坏账准备期末应有余额-“坏账准备”科目已有的贷方余额(或加上“坏账准备”科目已有借方余额)

2.计提坏账准备的会计分录

3.实际发生坏账时的账务处理

坏账是指企业无法收回或收回的可能性极小的应收账款。由于发生坏账而产生的损失,称为坏账损失。

一般来讲,企业的应收账款符合下列条件之一的,应确认为坏账:

(1)债务人死亡,以其遗产清偿后仍然无法收回;

(2)债务人破产,以其破产财产清偿后仍然无法收回;

(3)债务人较长时期内未履行其偿还义务,并有足够的证据表明无法收回或收回的可能性很小(如债务单位已撤销、破产、资不抵债、现金流量严重不足、发生严重的自然灾害等导致停产而在短时间内无法偿付债务等)

(三)预付账款的账务处理

预付账款是指企业按照购货合同规定预付给供应单位的款项。

企业应当设置“预付账款”科目,核算预付账款的增减变动及其结存情况。预付款项情况不多的企业,可以不设置“预付账款”科目,而直接通过“应付账款”科目核算。

二、应付账款

“应付账款”科目,余额一般在贷方,表示企业尚未支付的应付账款余额。

本科目一般应按照债权人设置明细科目进行明细核算。

(一)应付账款发生的账务处理

(二)偿付应付账款的账务处理

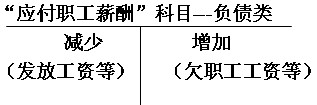

三、应付职工薪酬

应付职工薪酬是指企业根据有关规定应付给职工的各种薪酬,包括职工工资、奖金、津贴和补贴,职工福利费,医疗、养老、失业、工伤、生育等社会保险费,住房公积金,工会经费,职工教育经费、非货币性福利等因职工提供服务而产生的义务。

(一)计提应付职工薪酬的账务处理

企业应当在职工为其提供服务的会计期间,根据职工提供服务的受益对象,将应确认的职工薪酬(包括货币性薪酬和非货币性福利)计入相关资产成本或当期损益,同时确认为应付职工薪酬。具体分别以下情况进行处理:

生产部门生产工人的职工薪酬,借记“生产成本”

车间管理人员的职工薪酬,借记“制造费用”

管理部门人员的职工薪酬,借记“管理费用”科目

销售人员的职工薪酬,借记“销售费用”科目。

(二)发放应付职工薪酬的账务处理

四、应交税费

“应交税费”科目,期末余额一般在贷方,反映企业尚未交纳的税费,期末余额如在借方,反映企业多交或尚未抵扣的税费。

企业交纳的印花税、耕地占用税等不需要预计应交数的税金,不通过“应交税费”科目核算。

(一)应交增值税的账务处理

(二)应交营业税的账务处理

营业税是对在我国境内提供应税劳务、转让无形资产或销售不动产的单位和个人征收的流转税。

五、借款

企业的借款主要包括短期借款和长期借款。

(一)短期借款的账务处理

(二)长期借款的账务处理

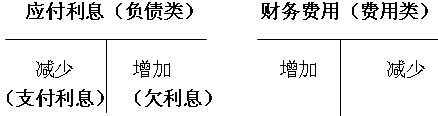

“长期借款”,期末余额在贷方,表示企业期末尚未归还的长期借款。

(1)如果长期借款用于购建固定资产的,在固定资产尚未达到预定可使用状态前,所发生的应当资本化的利息支出数,记入“在建工程”科目;固定资产达到预定可使用状态后发生的利息支出,以及按规定不予资本化的利息支出,则应该费用化计入当期损益(财务费用)。

(2)属于生产经营期间的,记入“财务费用”科目。

2012年会计从业资格考试报名汇总 环球网校2012年会计证考试辅导招生

环球网校会计实务操作班六折优惠 2012年会计证保过套餐八折优惠

2012年与2011年新版教材变化对比 2012年会计证考前复习与指导

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数