2013年审计师《审计专业相关知识》复习:利润总额

第二节 利润总额

一、营业收入与营业成本

(一)主营业务收入和主营业务成本

1.现金折扣――提前还款的优待

总价法下,应收账款入账应按折前价(即全价)入账,在折扣期内现金折扣作为财务费用。

2.销售退回――冲收入、冲成本

3.销售折让――只冲收入、不冲成本

(二)其他业务收入和其他业务成本

1.范围:无形资产、包装物、固定资产出租,提供运输等非工业性劳务和出售材料物资等。

【注意】其他业务成本包括投资性房地产成本模式的折旧摊销。

2.会计核算

二、营业税金及附加

由营业收入(包括主营业务收入和其他业务收入)补偿的各种税金及附加费,主要包括营业税、消费税、资源税、城市维护建设税和教育费附加等。

【注意】主业和副业的税,不包括营业外的项目的税金(比如出售无形资产的营业税)

三、期间费用――管、销、财(掌握)

(一)管理费用

管理费用是指企业行政管理部门为组织和管理经营活动而发生的各项费用,包括公司经费、工会经费、职工教育经费、劳动保护费、待业保险费、董事会费、咨询费、审计费、诉讼费、排污费、绿化费、房产税、车船使用税、土地使用税、印花税、技术转让费、技术开发费、无形资产摊销、业务招待费、存货盘亏和毁损(减盘盈)以及其他管理费用。

(二)销售费用

销售费用是企业销售商品和材料、提供劳务的过程中发生的各种费用,包括保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用。

(三)财务费用

企业为筹集生产经营所需资金等而发生的筹资费用,包括利息支出(减利息收入)、汇兑损益以及相关的手续费、企业发生的现金折扣或收到的现金折扣等。

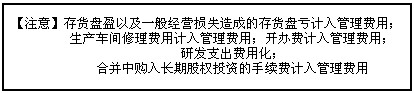

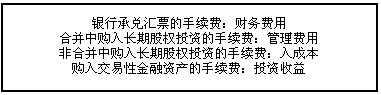

【注意】手续费的处理

四、资产减值损失

(一)计提:

借:资产减值损失

贷:坏账准备、存货跌价准备、长期股权投资减值准备等

(二)转回:

1.坏账准备、存货跌价准备、持有至到期投资减值准备可以转回,应在原已计提的减值准备金额内恢复

借:坏账准备、存货跌价准备、持有至到期投资减值准备

贷:资产减值损失

2.其余不能转回。

五、公允价值变动损益

交易性金融资产、投资性房地产公允模式

六、投资收益

企业进行对外投资取得的收益(或发生的损失)。

七、营业外收入

包括处置非流动资产(固定资产、无形资产)利得、非货币性资产交换利得、债务重组利得、罚没利得、政府补助利得、确实无法支付而按规定程序经批准后转作营业外收入(应付账款转销)的应付款项等。

八、营业外支出

包括处置非流动资产损失、非货币性资产交换损失、债务重组损失、罚款支出、捐赠支出、非常损失等。

【注意】存货非常损失的盘亏以及固定资产盘亏计入营业外支出。

九、本年利润

借:主营业务收入、其他业务收入、投资收益、公允价值变动损益、营业外收入

贷:本年利润

借:本年利润

贷:主营业务成本、营业税金及附加、其他业务成本、销售费用、管理费用、财务费用、资产减值损失、营业外支出、所得税费用

借:本年利润

贷:利润分配―未分配利润 或反之

最新资讯

- 2020年初中级审计师考试大纲汇总(4月30日更新)2020-04-30

- 2019年审计师教材变化汇总(6.27更新完毕)2019-06-27

- 审计师行业动态:邢台市审计局按需施教加强审计干部培训2019-04-24

- 2019年审计师考试四个阶段通关攻略2019-02-28

- 2018年审计师《企业财务管理》精选笔记财管目标和职能2018-01-24

- 2018年审计师《企业财务管理》精选笔记财管含义和内容2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润管理2018-01-24

- 2018年审计师《企业财务管理》精选笔记非股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润及其分配管理2018-01-24

打卡人数

打卡人数