安徽2013年会计证考试《财经法规》第三章:注销登记

更新时间:2013-01-18 16:11:54

来源:|0

浏览

浏览 收藏

收藏

摘要 注销税务登记是指纳税人在发生解散、破产、撤销以及依法终止履行纳税义务的其他情形时,向原登记税务机关申请办理的登记。

各位同学2013年安徽会计从业资格考试备考阶段已经开始,小编特此整理搜集了关于财经法规章节知识点,希望广大考生通过考前的日积月累,以此来帮助大家巩固知识点,成功获得会计证。

第三章 税收法律制度

第三节 税收征管

(四)注销登记――与变更区分(先税务后工商)

注销税务登记是指纳税人在发生解散、破产、撤销以及依法终止履行纳税义务的其他情形时,向原登记税务机关申请办理的登记。

1.注销登记的适用范围和时间要求

(1)解散、破产、撤销以及其他情形,依法终止纳税义务;――15日

(2)被工商行政管理机关吊销营业执照或者被其他机关予以撤销登记;――15日(易考点)

(3)因住所、经营地点变动,涉及改变税务登记机关。――注销后30日办理新的登记

【链接】生产、经营场所变动并不涉及改变主管税务登记机关,办理变更手续。

【总结】开业、变更是30天,注销15天。

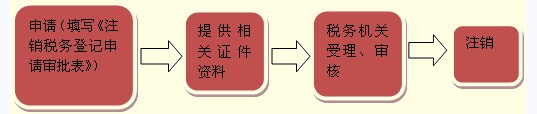

2.注销税务登记的程序、方法(了解)

【例题。多选题】纳税人需要申请办理注销税务登记的情况有( )。

A.解散

B.破产

C.撤销

D.改变主管税务机关

『正确答案」ABCD

【免费试听】【试题下载】【在线测试】【复习方案】【报考指南】

2013年会计从业资格考试报名汇总 全国会计从业资格考试报名网址

2012年会计证成绩查询汇总 2013年会计从业资格考试模拟测试卷汇总

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数