会计证《财经法规》第二章知识点:概述

一、支付结算的概念和特征

(一)、支付结算的概念。

1.广义的支付结算:是指单位、个人在社会经济活动中使用现金、票据、信用卡和结算凭证进行货币给付及其资金清算的行为。

其主要功能是完成资金从一方当事人向另一方当事人的转移。

2.狭义的支付结算:仅指银行转账结算其主要功能:是完成资金从一方当事人向另一方当事人的转移。

(二)、支付结算的特征。

支付结算做为一种法律行为,具有如下法律特征:

1、支付结算必须通过中国人民银行批准的金融机构进行

2、支付结算是一种要式行为

3、支付结算的发生取决于委托人的意志

4、支付结算实行统一管理和分级管理相结合的管理体制。中国人民银行总行负责 制定统一的支付结算制度,中国人民分行根据统一的支付结算制度制定实施细则。

5、支付结算必须依法进行

二、支付结算的基本原则(注意多选和简答题)

(一)恪守信用,履约付款原则。

(二)谁的钱进谁的账、由谁支配原则。

银行在办理结算时,必须按照存款人的委托,将款项支付给其指定的收款人;对存款人的资金,除国家法律另有规定外,必须由其自由支配。

(三)银行不垫款原则。

即银行在办理结算过程中,只负责办理结算当事人之间的款项划拨,不承担垫付任何款项的责任。

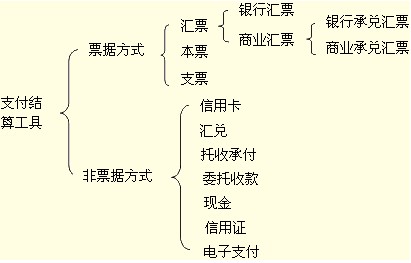

三、支付结算的主要支付工具

支付结算包括票据、银行卡、汇兑、托收承付、委托收款、电子支付等结算方式。其中:票据包括汇票、本票、和支票。

四、支付结算的主要法律依据

至今为止,现行的适用支付结算的法律、行政法规以及部门规章和政策性规定主要有:《票据法》、《票据管理实施办法》《支付结算办法》、《中国人民银行银行卡业务管理办法》、《人民币银行结算账户管理办法》、《异地托收承付结算办法》、《电子支付指引(第一号)》等等。

五、办理支付结算的基本要求

1、单位、个人和银行办理支付结算,必须使用按中国人民银行统一规定印制的票据凭证和统一规定的结算凭证。

2、单位、个人和银行应当按照《人民币银行结算账户管理办法》的规定开立、使用账户。

3、票据和结算凭证上的签章和其他记载事项应当真实,不得伪造、变造。

4、填写票据和结算凭证的应当规范,做到要素齐全、数字正确,字迹清晰、不错不漏,不潦草,防止涂改。(注意:少数民族地区和外国驻华使领馆根据实际需要,金额大写可以使用少数民族文字或外国文字记载。)

5、填写票据和结算凭证的基本要求。

(1)中文大写金额数字应用正楷或行书填写,不得自造简化字。如果金额数字书写中使用繁体字,也应受理。

(2)中文大写金额数字到“元”为止的,在“元”之后应写“整”(或“正”)字;到“角”为止的,在“角”之后可以不写“整”(或“正”)字。大写金额数字有“分”的,“分”后面不写“整”(或“正”)字。

(3)中文大写金额数字前应标明“人民币”字样,大写金额数字应紧接“人民币”字样填写,不得留有空白。大写金额数字前未印“人民币”字样的,应加填“人民币”三字。

(4)阿拉伯小写金额数字中有“0”时,中文大写应按照汉语语言规律、金额数字构成和防止涂改的要求进行书写。举例如下:

①阿拉伯数字中间有“0”时,中文大写金额要写“零”字。如¥1409.50,应写成人民币壹仟肆佰零玖元伍角。

②阿拉伯数字中间连续有几个“0”时,中文大写金额中间可以只写一个“零”字。如¥6 007.14,应写成人民币陆仟零柒元壹角肆分。

③阿拉伯数字万位或元位是“0”或者数字中间连续有几个“0”,万位、元位也是“0”,但千位、角位不是“0”时,中文大写金额中可以只写一个“零”字,也可以不写零字。例如,¥1 680.32,应写成人民币壹仟陆佰捌拾元零叁角贰分,或者写成人民币壹仟陆佰捌拾元叁角贰分;又例如,¥107 000.53,应写成人民币壹拾万柒仟元零伍角叁分或者写成人民币壹拾万零柒仟元伍角叁分。

④阿拉伯金额数字角位是“0”,而分位不是“0”时,中文大写金额“元”后面应写“零”字。例如:¥16 409.02,应写成人民币壹万陆仟肆佰零玖元零贰分;又例如,¥325.04,应写成人民币叁佰贰拾伍元零肆分。

(5)阿拉伯小写金额数字前面,均应填写人民币符号“¥”。阿拉伯小写金额数字要认真填写,不得连写分辨不清。

(6)票据的出票日期必须使用中文大写。在填写月、日时,月为壹、贰和壹拾的,日为壹至玖和壹拾、贰拾和叁拾的,应在其前加“零”;日为拾壹至拾玖的,应在其前面加“壹”。例如,2月12日,应写成零贰月壹拾贰日;10月20日,应写成零壹拾月零贰拾日。票据出票日期使用小写填写的,银行不予受理。大写日期未按要求规范填写的,银行可予受理;但由此造成损失的,由出票人自行承担。

(7)票据的出票日期使用小写填写的,银行不予受理。

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数