初级会计职称《初级会计实务》第十章:行政事业单位会计概述

环球网校为了方便各位同学2013年初级会计职称考试学习阶段已经开始,小编特此整理搜集了关于初级会计实务第十章知识点,希望广大考生通过考前的日积月累,以此来帮助大家巩固知识点,成功获得初级会计职称。

初级会计职称考试 第十章 行政事业单位会计

行政事业单位会计概述

一、行政事业单位会计的概念

行政事业单位会计分为行政单位会计与事业单位会计两大体系,是各级行政机关、事业单位和其他类似组织核算、反映和监督单位预算执行及各项业务活动的专业会计,是预算会计的组成部分。

二、行政事业单位会计组织系统

根据机构建制和经费领报关系,行政事业单位会计系统分为主管会计单位、二级会计单位和基层会计单位三级。

三、行政事业单位会计的特点

行政事业单位会计的特点是相对于企业会计而言。由于行政事业单位的非营利性质、本身业务活动较为简单以及纳入财政预算管理等管理要求,行政事业单位会计具有明显区别于企业会计的特点,主要包括:

(一)会计目标侧重于满足预算管理的需要,兼顾其他信息需要和内部管理需要。

行政事业单位会计的目标,是提供的会计信息应当符合国家宏观经济管理的要求,适应预算管理和有关方面了解单位财务状况及收支情况的需要,并有利于单位加强内部财务或经营管理。

(二)会计核算基础以收付实现制为主。

行政单位会计核算以收付实现制为基础;事业单位会计核算一般采用收付实现制,但经营性收支业务核算可以采用权责发生制。

(三)会计要素分为五大类。

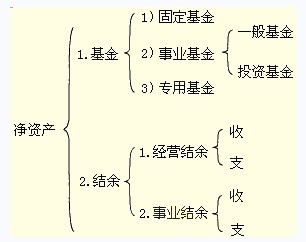

行政事业单位会计要素分为五大类:即资产、负债、净资产、收入和支出。其会计等式为资产=负债+净资产,资产+支出=负债+净资产+收入。企业会计要素包括资产、负债、所有者权益、收入、费用和利润。

(四)某些具体业务的会计核算不同于企业会计,主要如固定资产不计提折旧,购入固定资产记录"双分录"(即借记"事业支出"等科目,贷记"银行存款"等科目,同时借记"固定资产"科目,贷记"固定基金"科目)等。

(五)会计报表较为简单,主要包括资产负债表和收入支出表。

四、行政事业单位会计科目

最新资讯

- 高效备考:中级会计实务思维导图助你轻松掌握核心知识2024-06-27

- 2024年中级会计《财务管理》考点汇总:考点、公式、真题一网打尽2024-06-27

- 《中级会计实务考点汇总》:全面掌握中级会计实务核心知识!2024-06-26

- 2024年中级会计实务备考一个月够吗?中级会计新资料上线了!2024-06-25

- 2024年中级会计经济法教材变动:详解版2024-04-29

- 2024年中级会计师教材变化《财务管理》:详解版2024-04-29

- 2024年中级会计实务教材变动解析:详细版(附教材封面图)2024-04-29

- 2024中级会计师教材发布:考生须知这些变动细节2024-04-26

- 抢先预览:2024中级会计教材变动,新内容抢先掌握!2024-04-26

- 重磅!2024中级会计职称考试《经济法》教材变化解析它来了2024-04-26

打卡人数

打卡人数