会计证《会计基础》第四章知识点:会计凭证概述

更新时间:2013-02-01 09:11:48

来源:|0

浏览

浏览 收藏

收藏

摘要 会计凭证是记录经济业务事项发生或完成情况、明确经济责任的书面证明,也是登记账簿的依据。

第一节 会计凭证概述

一、会计凭证的概念和种类

(一)会计凭证的概念

会计凭证是记录经济业务事项发生或完成情况、明确经济责任的书面证明,也是登记账簿的依据。

一切会计凭证都必须经过有关人员的严格审核,只有经过审核无误的会计凭证,才能作为登记账簿的依据。

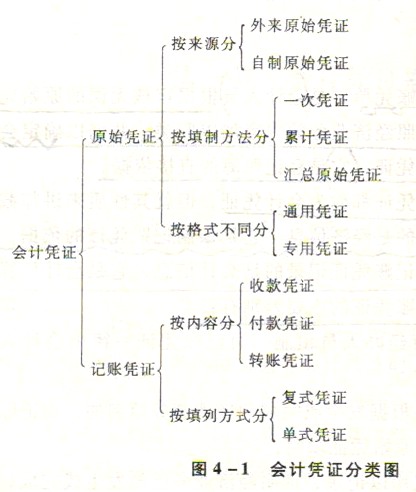

(二)会计凭证的种类

会计凭证多种多样,按其编制的程序和用途分为原始凭证和记账凭证。

二、会计凭证的作用

合法地取得、正确地填制和审核会计凭证,是会计核算的基本方法之一,也是会计核算工作的起点;是会计核算的基础工作,也是对经济业务活动进行核算和监督的基本环节。

会计凭证在会计核算中具有以下三方面的意义:

(一)记录经济业务,提供记账依据

(二)明确经济责任,强化内部控制

(三)监督经济活动,控制经济运行

【免费试听】【试题下载】【在线测试】【复习方案】【报考指南】

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数