会计证《会计基础》第五章知识点:会计账簿的格式和登记方法

第三节 会计账簿的格式和登记方法

一、日记账的格式和登记方法

按核算和监督经济业务的范围:分为普通日记账和特种日记账。

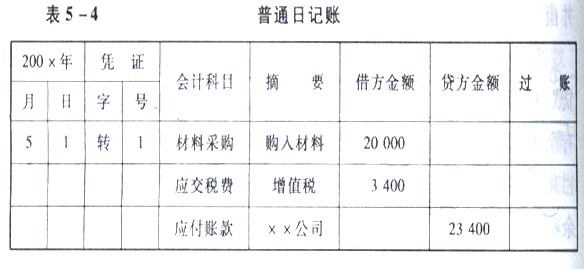

(一)普通日记账的格式和登记方法,不需要再编制记账凭证

(二)特种日记账的格式和登记方法

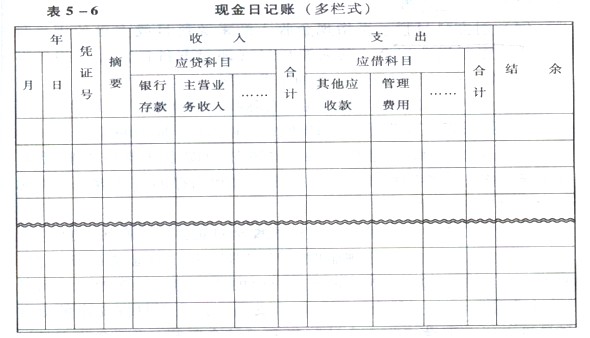

A、现金日记账的格式和登记方法

1. 现金日记账的格式。

可以分为三栏式和多栏式两种,无论采用哪种形式,都必须采用订本式

(1) 三栏式日记账

表5-5 现金日记账(三栏式)

(2)多栏式日记账

由出纳人员根据同现金收付有关的记账凭证,按时间顺序逐日逐笔进行登记,即根据现金收款凭证和与现金有关的银行存款付款凭证(从银行提取现金的业务)登记现金收入,根据现金付款凭证登记现金支出;并根据“上日余额+本日收入-本日支出=本日余额”的公式,逐日结出现金余额,与库存现金实存数核对,以检查每日现金收付是否有误。

多栏式日记账的借方(收入)和贷方(支出)都要按对方科目设置专栏,就是收入的来源和支出的用途设置专栏

【免费试听】【试题下载】【在线测试】【复习方案】【报考指南】

2.现金日记账的登记方法。

现金日记账由出纳人员根据同现金收付有关的记账凭证,按时间顺序逐日逐笔进行登记,并根据“上日余额+本日收入-本日支出=本日余额”的公式,逐日结出现金余额,与库存现金实存数核对,做到“日清月结”,以检查每日现金收付是否有误。

(1)日期栏:日期与现金收付日期一致。

(2)凭证栏:凭证种类和编号

(3)摘要栏:要简明扼要

(4)对方科目栏:其作用是了解经济业务的来龙去脉

(5)收入、支出栏:做到“日清月结”

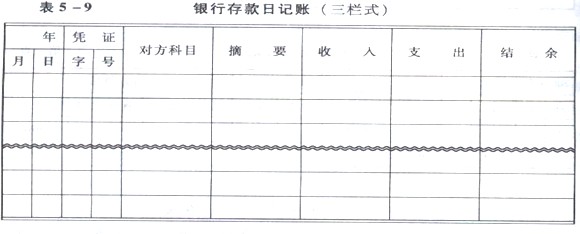

B、银行存款日记账的格式和登记方法

1.银行存款日记账的格式。

(1)三栏式日记账

(2)多栏式日记账

银行存款日记账的格式与现金日记账相同,可以采用三栏式,也可以采用多栏式。银行存款日记账的登记方法也与现金日记账相同。

(1)日期栏:日期与现金收付日期一致。

(2)凭证栏:凭证种类和编号

(3)对应科目栏:

(4)摘要栏:要简明扼要

(5)对方科目栏:其作用是了解经济业务的来龙去脉

(6)收入、支出栏:做到“日清月结”

总结:

(1)需要进行日清月结的有两本账:现金日记账和银行存款日记账

(2)现金日记账的登记依据有:现金收款凭证、现金付款凭证、银行存款付款凭证(从银行提取现金

(3)银行存款日记账的登记依据有:银行存款收款凭证、银行存款付款凭证、现金付款凭证(将现金存入银行)

(4)每一个企业都要设置现金日记账和银行存款日记账

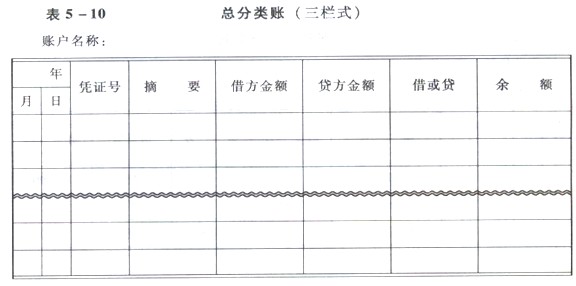

二、总分类账的格式和登记方法

(一)总分类账的格式

每一企业都应设置总分类账。

总分类账最常用的格式为三栏式,也有采用多栏式设置总分类账的。

(二)总分类账的登记方法

总分类账可以根据记账凭证逐笔登记,也可以根据经过汇总的科目汇总表或汇总记账凭证等登记。(三个依据,考试重点)

总分类账的记账依据和登记方法取决于企业采用的账务处理程序。可以根据经过汇总后的记账凭证汇总表或科目汇总表进行登记,也可以直接根据审核后的各种记账凭证逐笔进行登记,采用哪种方式,取决于每个单位的账务处理程序。

【免费试听】【试题下载】【在线测试】【复习方案】【报考指南】

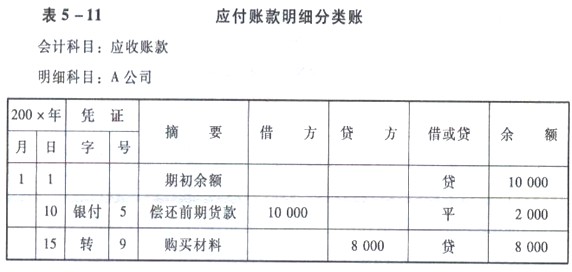

三、明细分类账的格式和登记方法

(一)明细分类账的格式

不同类型经济业务的明细分类账,可根据管理需要,依据记账凭证、原始凭证或汇总原始凭证逐日逐笔或定期汇总登记。固定资产、债权、债务等明细账应逐日逐笔登记;库存商品、原材料、产成品收发明细账以及收入、费用明细账可以逐笔登记,也可定期汇总登记。

现金、银行存款账户由于已设置了日记账,不必再设明细账,其日记账实质上也是一种明细账。

明细账的格式有三栏式、多栏式、数量金额式和横线登记式(或称平行式)等多种,分别介绍如下:

1.三栏式明细分类账。适用于只进行金额核算的资本、债权、债务明细账,如“应收账款”、“应付账款”、“长期借款”、“短期借款”“应交税费”等账户。

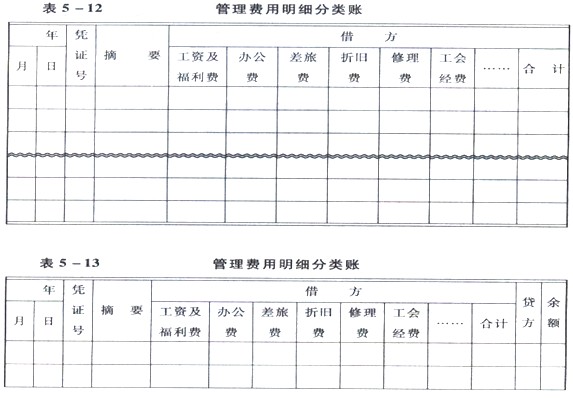

1. 多栏式明细分类账。

这种格式的账页的借方或贷方金额栏内按照明细项目设置若干专栏。

适用于收入、成本、费用、利润和利润分配明细账。

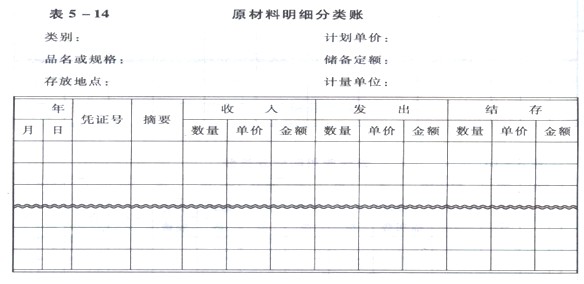

3.数量金额式明细分类账。适用于既要进行金额核算又要进行数量核算的存货明细?账。

如:“原材料”和“库存商品”科目

4.横线登记式明细分类账。这种明细账适用于登记材料采购业务、应收票据和一次性备用金业务。现实中很少采用。

(二)明细分类账的登记方法

不同类型经济业务的明细分类账可根据管理需要,依据记账凭证、原始凭证或汇总原始凭证逐日逐笔或定期汇总登记。(三种依据,考试重点)

1、固定资产、债权、债务等明细账应逐日逐笔登记

2、库存商品、原材料、产成品收发明细账以及收入、费用明细账可以逐笔登记,也可定期汇总登记。

(三)总分类账户与明细分类账户的关系

总分类账户与明细分类账户是既有内在联系,又有区别的两类账户。

1、两者之间的内在联系

(1)所反映的经济业务内容相同,如“库存商品”总分类账户与其所属的“甲”、“乙”、“丙”等商品明细账户都是用来反映库存商品的收发及结存情况的;

(2)登记账簿的原始依据相同。登记总分类账户与登记其所属明细分类账户的记账凭证和原始凭证是相同的。

2、两者之间的区别

(1)反映经济业务的详细程度不同,总分类账户反映资产、负债、所有者权益增减变动的总体情况,提供总括核算资料;明细分类账户反映资产、负债、所有者权益增减变动的详细情况,提供某一方面的详细核算资料。有些明细账户还可以提供数量指标和劳动量指标;

(2)作用不同。总分类账户提供的经济指标是明细账户的综合,对所属明细账户起着统驭和控制作用;明细分类账户是对总分类账户的补充,起着辅助和说明的作用。

2、 总分类账与明细分类账的平行登记

账簿和账户的关系是内容和形式的关系。

见教材P53-59总分类会计科目与明细会计科目的平行登记

所谓平行登记,是指对所发生的每项经济业务事项都要以会计凭证为依据,-方面记入有关总分类账户,另-方面记入有关总分类账户所属明细分类账户的方法。

【免费试听】【试题下载】【在线测试】【复习方案】【报考指南】

总分类账户与明细分类账户平行登记要求做到:

(-)依据相同

总分类账户和明细分类账户是对同-笔业务不同程度地反映,虽然登账的依据可以是原始凭证、记账凭证、汇总记账凭证、科目汇总表等,但它们所依据的原始凭证是相同的。

(二)方向相同

对于同-笔业务,如果在总分类账户中记借方,那么在其所属明细分类账户中也应记借方;如果在总分类账户中记贷方,那么在其所属明细分类账户中也应记贷方。

(三)期间相同

对于每-项业务,-方面要在总分类账户中进行总括登记;另-方面要在同-会计期间在有关明细分类账户中进行明细登记。

(四)金额相等

-般来说,平行登记的结果必然是:

某一总分类账户本期发生额=所属明细分类账户本期发生额合计

某一总分类账户期末余额=所属明细分类账户期末余额合计

【免费试听】【试题下载】【在线测试】【复习方案】【报考指南】

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数