会计证《会计基础》第七章知识点:财产清查概述

第一节 财产清查概述

一、财产清查的概念

(一)定义:财产清查,是指通过对货币资金、实物资产和往来款项的盘点或核对,确定其实存数,查明账存数与实存数是否相符的一种专门方法。

(二)财产清查的关键是要解决账实不符的问题。造成账存数与实存数产生差异的原因是多方面的,但归纳起来,一般有以下几种情况:

1.财产物资在保管过程中发生的自然损溢;

2.在收发财产、物资时,由于计量、计算、检验不准确而发生的品种、数量、质量上差错;

3.在财产物资增减变动时,由于没有及时办理手续或在计算、登记上发生了差错;

4.由于管理不善、制度不严造成财产物资的损坏、丢失、被盗;

5.在账簿记录中发生的重记、漏记、错记;

6.由于自然灾害造成的非常损失;

7.未达账项引起的账账、账实不符等。

二、财产清查的种类

(一)按财产清查的范围,分为全面清查和局部清查

1.全面清查。全面清查范围大、内容多、时间长、参与人员多。

需要进行全面清查的情况通常主要有:

(2)单位撤销、合并或改变隶属关系前;

(3)中外合资、国内合资前;

(4)企业股份制改制前;

(5)开展全面的资产评估、清产核资前;

(6)单位主要领导调离工作前。

2.局部清查。主要是对货币资金、存货等流动性较大的财产的清查。

局部清查范围小、内容少、时间短、参与人员少,但专业性较强。

局部清查一般包括下列清查内容:

(1)现金应每日清点一次

(2)银行存款每月至少同银行核对一次

(3)债权债务每年至少核对一至两次

(4)各项存货应有计划、有重点地抽查

(5)贵重物品每月清查一次等。

(二)按财产清查的时间,分为定期清查和不定期清查

1.定期清查。这种清查的对象不定,可以是全面清查,也可以是局部清查。定期清查一般是在年末、季末或月末结账时进行。

2.不定期清查。不定期清查多数情况下是局部清查,如改换财产物资保管人员进行的有关财产物资的清查、发生意外灾害等非常损失进行的损失情况的清查、有关部门进行的临时性检查等,也可以是全面清查,如单位撤销、合并或改变隶属关系而进行的资产、债权债务的清查。

企业在编制年度财务会计报告前,应当全面清查财产、核实债务。各单位应当定期将会计账簿记录与实物、款项及有关资料相互核对,保证会计账簿记录与实物及款项的实有数额相符。

二、财产清查的意义

加强财产清查工作,对于加强企业管理、充分发挥会计的监督作用具有重要意义:

1、通过财产清查,可以查明各项财产物资的实有数量,确定实有数量与账面数量之间的差异,查明原因和责任,以便采取有效措施,消除差异,改进工作,从而保证账实相符,提高会计资料的准确性

2、通过财产清查,可以查明各项财产物资的保管情况是否良好,有无因管理不善,造成霉烂、变质、损失浪费,或者被非法挪用、贪污盗窃的情况,以便采取有效措施,改善管理,切实保障各项财产物资的安全完整

3、通过财产清查,可以查明各项财产物资的库存和使用情况,合理安排生产经营活动,充分利用各项财产物资,加速资金周转,提高资金使用效果

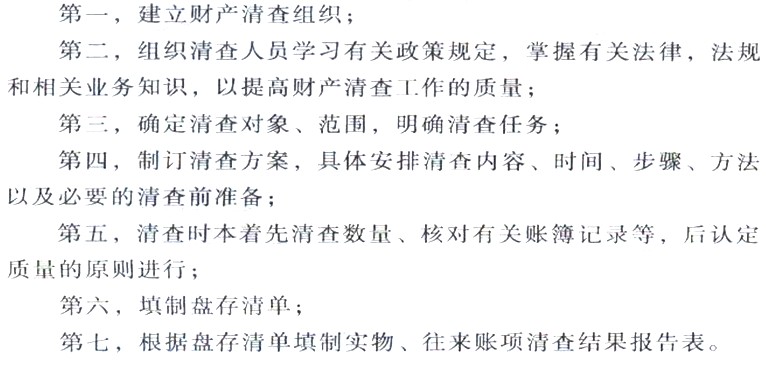

三、财产清查的一般程序

【免费试听】【试题下载】【在线测试】【复习方案】【报考指南】

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数