会计证《会计基础》第十章知识点:财产物资的收发、增减和使用

第二节 财产物资的收发、增减和使用

一、原材料

(一)实际成本法

外购原材料的采购成本一般包括采购价格、进口关税和其他税金、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。(买价+采购费用)

(1)采购价格是指企业购入的材料或商品的发票账单上列明的价款,但不包括按规定可以抵扣的增值税进项税额。

(2)采购的费用,如在存货采购过程中发生的仓储费、包装费、运输途中的合理损耗、入库前的挑选整理费用等。(入库前的合理支出)-运杂费

实际成本法适用于材料收发业务较少的单位

1.购买时

“原材料”科目,期末余额在借方,反映企业库存材料的实际成本。

“在途物资”科目,期末余额在借方,反映企业在途物资的采购成本。

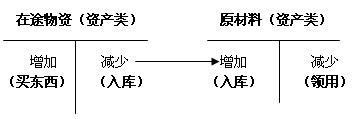

(1)货款已经支付,同时材料已验收入库。

(2)货款已经支付,材料尚未验收入库。

(3)货款尚未支付,材料已验收入库。

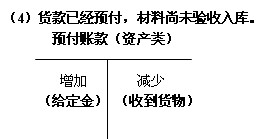

(4)货款已经预付,材料尚未验收入库。

2.发出时

(1)发出存货的计价方法

在实际成本核算方式下,企业可以采用的发出存货成本的计价方法包括个别计价法、先进先出法、月末一次加权平均法和移动加权平均法等。计价方法一经确定,不得随意变更。

(2)发出材料的账务处理

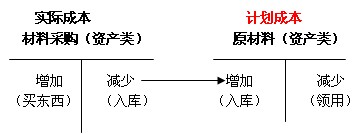

(二)计划成本法

“原材料”科目借方登记入库材料的计划成本,贷方登记发出材料的计划成本,期末余额在借方,反映企业库存材料的计划成本。

买粉笔:1.01 1.00 0.98 1.00(预想)

“材料采购”科目借方登记材料的实际成本,贷方登记入库材料的计划成本。

“材料成本差异”科目核算材料实际成本与计划成本的差异。

“材料成本差异”=实际成本(材料采购)-计划成本(原材料)

+超支额 -节约额

该方法适用于存货品种繁多、收发频繁的企业

不论材料是否入库,都必须先用“材料采购”

1.采购

(1)货款已经支付,同时材料验收入库。

2.发出

不论材料是否入库,都必须先用“材料采购”

1.采购

(1)货款已经支付,同时材料验收入库。

2.发出

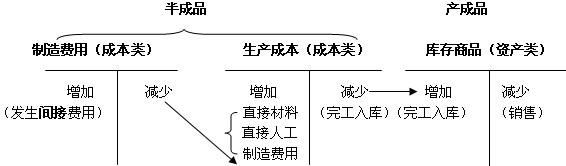

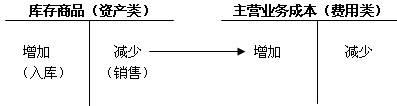

二、库存商品

(一)产成品入库的账务处理

(二)销售商品结转销售成本的账务处理

三、固定资产

固定资产是指同时具有以下特征的有形资产:

第一,为生产商品、提供劳务、出租或经营管理而持有的;

第二,使用年限超过一个会计年度。

(一)固定资产的确认

1.与该固定资产有关的经济利益很可能流入企业

2.该固定资产的成本能够可靠计量

(二)固定资产的核算

1.购入固定资产的账务处理

固定资产的入账价值:购入时实际支付的全部价款,包括支付的买价、进口关税等相关税费,以及为使固定资产达到预定可使用状态所发生的可直接归属于该资产的其他支出。

自2009年1月1日起,增值税一般纳税人购进或者自制的用于生产、经营的固定资产(动产)的进项税可以抵扣,不计入固定资产成本。

2009年1月1日以前取得的固定资产或者2009年1月1日以后取得的除生产、经营用固定资产(动产)以外的固定资产进项税不可以抵扣,应该计入固定资产成本。

2.固定资产折旧的账务处理

(1)固定资产折旧的概念

固定资产折旧是固定资产由于磨损和损耗而逐渐转移的价值。

买车 10万元,一年后 7万元 二年后2万 报废时0.5万元

(2)固定资产的折旧方法

企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法。折旧方法一经选定,不得随意变更。

①年限平均法

年限平均法又称直线法或者固定费用法,是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法。使用这种方法计算的每期折旧额均是相等的。

年折旧额=(原值-残值)/年限

残值=原值*残值率

(3)固定资产折旧的账务处理

固定资产应当按月计提折旧,并根据用途计入相关资产的成本或者当期损益。

生产车间使用的固定资产,所计提的折旧应计入制造费用,并最终计入所生产产品成本;

管理部门使用的固定资产,所计提的折旧应计入管理费用;

销售部门使用的固定资产,所计提的折旧应计入销售费用;

未使用的固定资产,所计提的折旧应计入管理费用;

3.固定资产处置的账务处理

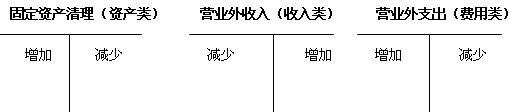

固定资产处置包括固定资产的出售、报废、毁损、对外投资等。处置固定资产应通过“固定资产清理”科目核算。具体包括以下几个环节:

(1)固定资产转入清理。

(2)发生的清理费用等。

(3)收回出售固定资产的价款、残料价值和变价收入。

(4)保险赔偿等的处理。

(5)结转净损益的处理。

固定资产清理完成后的净损失,借记“营业外支出”科目,贷记“固定资产清理”科目;固定资产清理完成后的净收益,借记“固定资产清理”科目,贷记“营业外收入”科目。

【免费试听】【试题下载】【在线测试】【复习方案】【报考指南】

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数