会计证《会计基础》第十章知识点:财务成果的计算

第六节 财务成果的计算

一、利润

(一)利润的计算

根据我国《企业会计准则》规定,企业的利润一般分为营业利润、利润总额和净利润三个部分:

1.营业利润。

营业利润=营业收入-营业成本-营业税金及附加-管理费用-销售费用-财务费用

-资产减值损失+投资收益(或-投资损失)+公允价值变动收益(或-公允价值变动损失)

其中:

营业收入是指企业经营业务所确认的收入总额,包括主营业务收入和其他业务收入。

营业成本是指企业经营业务所发生实际成本总额,包括主营业务成本和其他业务成本。

资产减值损失是指企业计提各项资产减值准备所形成的损失。

公允价值变动收益(或损失)是指企业交易性金融资产等公允价值变动形成的应记入当期损益的收益(或损失)。

投资收益(或损失)是指企业以各种方式对外投资所取得的收益(或发生的损失)。

2.利润总额

利润总额=营业利润+营业外收入-营业外支出

3.净利润

净利润=利润总额-所得税费用

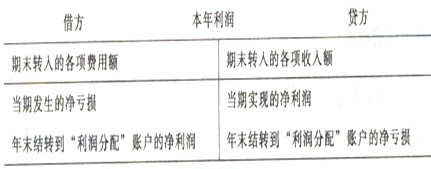

(二)期末结转各项损益类科目的账务处理

二、企业所得税

(一)应交所得税的计算

应纳税所得额是在企业税前会计利润(即利润总额)的基础上调整确定的,计算公式为:

应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额

应交所得税额=应纳税所得额×所得税税率

(1)纳税调整增加额主要包括税法规定允许扣除项目中,企业已计入当期费用但超过税法规定扣除标准的金额(如超过税法规定标准的业务招待费、公益性捐赠支出、广告费和业务宣传费等),以及企业已计入当期损失但税法规定不允许扣除项目的金额(如税收滞纳金、行政性罚款等)。

(2)纳税调整减少额主要包括按税法规定允许弥补的亏损和准予免税的项目,如前五年内的未弥补亏损和国债利息收入等。

(二)所得税的账务处理

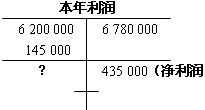

借:所得税费用 145 000

贷:应交税费――应交所得税 145 000

借:本年利润 145 000

贷:所得税费用 145 000

(三)结转本年净利润

净利润-税前利润-所得税费用=580 000 -145 000=435 000(元)

借:本年利润 435 000

贷:利润分配――未分配利润 435 000

三、利润分配

企业本年实现的净利润加上年初未分配利润(或减年初未弥补亏损)和其他转入后的余额,为可供分配的利润。

【免费试听】【试题下载】【在线测试】【复习方案】【报考指南】

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数