会计从业资格考试《会计基础》考点:错账更正方法

账簿记录发生错误,不准涂改、挖补、刮擦或者用药水消除字迹,不准重新抄写,必须按下列方法更正:

一、划线更正法

划线更正法适用于记账凭证没有错误(即会计分录没有错误)纯属登账笔误

又称红线更正法。这种方法适用于每月记账时或结账前(包括结账时),发现账面记录中文字或数字有误,而记账凭证没有错误的情况。

更正时,在错误的文字或数字上划一道红线注销,但原来的文字或数字应清晰可见,然后在其上端用蓝字写上正确的文字或数字。

A 、对于错误的数字,应全部划红线更正,不得只更正其中的错误数字。

B、对于文字错误,可只划去错误的部分。并由记账及相关人员在更正处盖章。

例如:会计刘华在记账时把“偿还天星公司前欠货款7 800元误记为偿还大兴公司前欠货款7 300元。”更正如下:

用红线划去摘要栏中的“大兴”两字,在“大兴”上面用蓝字写上“天星”两字;用红线把数字栏中的7 300全部划去,用蓝字写上7 800,并在旁边盖上刘华的印章。

又如,将3 684 000元误记为6 384 000元,应先在6 384 000上划一条红线以示注销,然后在其上方空白处填写正确的数字,而不能只将前两位数字更正为“36”。

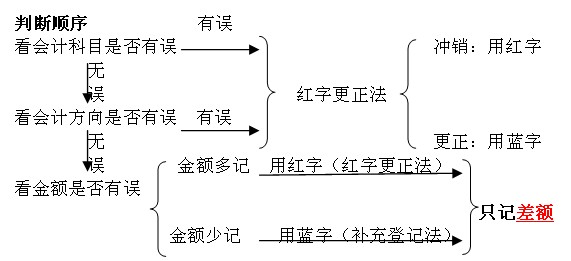

二、红字更正法

具体分以下两种情况:

1.记账后在当年内发现记账凭证所记的会计科目错误,或者会计科目无误而所记金额大于应记金额,从而引起记账错误,采用红字更正法。更正方法是:记账凭证会计科目错误时,用红字填写一张与原记账凭证完全相同的记账凭证,以示注销原记账凭证,然后用蓝字填写一张正确的记账凭证,并据以记账。

【例5―1】生产车间生产产品直接耗用材料一批,价值2 000元。会计分录误编为:

借:制造费用 2 000

贷:原材料 2 000

更正时

(1)冲销:用红字编制一张与原记账凭证完全相同的记账凭证,以示注销原记账凭证:

借:制造费用 2 000

贷:原材料 2 000 (注:2 000表示红字)

(2)然后用蓝字编制一张正确的记账凭证并记账,分录为:

借:生产成本 2 000

贷:原材料 2 000

2.记账凭证会计科目无误而所记金额大于应记金额时,按多记的金额用红字编制一张与原记账凭证应借、应贷科目完全相同的记账凭证,以冲销多记的金额,并据以记账。

如上例中的金额误记为20 000元,所用会计科目正确,则更正的会计分录为:

借:生产成本 18 000

贷:原材料 18 000

三、补充登记法

记账后发现记账凭证填写的会计科目无误,只是所记金额小于应记金额,采用补充登记法。更正的方法是:按少记的金额用蓝字编制一张与原记账凭证应借、应贷科目完全相同的记账凭证,以补充少记的金额,并据以记账。

如上例中的金额误记为200元,所用会计科目正确,则更正的会计分录为:

借:生产成本 1 800

贷:原材料 1 800

|

>>>报考指南 | |||||||

全国会计从业资格取消免试资格7月1日开始 2013会计从业资格考试辅导报名入口

2013年会计从业资格考试报名汇总 2013年会计从业资格考试模拟测试卷汇总

2013年会计从业资格考试技巧 会计从业资格考试常见问题汇总

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数