会计从业资格考试《会计基础》考点:资产负债表

一、资产负债表的概念和意义

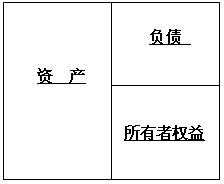

1、定义:资产负债表是反映企业某一特定日期(月末、季末、年末等)财务状况的会计报表。资产负债表主要反映资产、负债和所有者权益三方面的内容,是根据“资产=负债+所有者权益”这一会计等式为理论根据。

2、意义(作用):

通过编制资产负债表,

①、可以反映企业资产的构成及其状况;

②、可以反映企业某一日期的负债总额及其结构;

③、可以反映企业所有者权益的情况。

④、通过资产负债表,可以帮助报表使用者全面了解企业的财务状况,分析企业的债务偿还能力,从而为未来的经济决策提供参考信息。

二、资产负债表的格式

包括表头、表身、和表尾三部分。其中:表身部分是报表的核心

资产负债表的格式主要有报告式和账户式两种。

表8-1 资产负债表(报告式)

编制单位: 年 月 日 单位:元

|

项 目 |

期末余额 |

年初余额 |

|

资产 |

|

|

|

流动资产 |

|

|

|

非流动资产 |

|

|

|

资产合计 |

|

|

|

负债 |

|

|

|

流动负债 |

|

|

|

非流动负债 |

|

|

|

负债合计 |

|

|

|

所有者权益 |

|

|

|

实收资本 |

|

|

|

盈余公积 |

|

|

|

未分配利润 |

|

|

|

所有者权益合计 |

|

|

账户式资产负债表分为左右两方,左方为资产项目,按照资产流动性大小排列;右方为负债和所有者权益项目,一般按照求偿权顺序排列。

我国企业的资产负债表采用账户式结构,具体格式如表8-2。

表8-2 资产负债表

编制单位:_____ ___年___月___日 单位:元

|

资产 |

期末余额 |

年初余额 |

负债和所有者权益(或股东权益) |

期末余额 |

年初余额 |

|

流动资产: |

|

|

流动负债: |

|

|

|

货币资金 |

|

|

短期借款 |

|

|

|

交易性金融资产 |

|

|

交易性金融负债 |

|

|

|

应收票据 |

|

|

应付票据 |

|

|

|

应收账款 |

|

|

应付账款 |

|

|

|

预付账款 |

|

|

预收账款 |

|

|

|

应收利息 |

|

|

应付职工薪酬 |

|

|

|

应收股利 |

|

|

应交税费 |

|

|

|

其它应收款 |

|

|

应付利息 |

|

|

|

存货 |

|

|

应付股利 |

|

|

|

一年内到期的非流动资产 |

|

|

其他应付款 |

|

|

|

其他流动资产 |

|

|

一年内到期的非流动负债 |

|

|

|

流动资产合计 |

|

|

其他流动负债 |

|

|

|

非流动资产 |

|

|

流动负债合计 |

|

|

|

可供出售金融资产 |

|

|

非流动负债: |

|

|

|

持有至到期投资 |

|

|

长期借款 |

|

|

|

长期应收款 |

|

|

应付债券 |

|

|

|

长期股权投资 |

|

|

长期应付款 |

|

|

|

投资性房地产 |

|

|

专项应付款 |

|

|

|

固定资产 |

|

|

预计负债 |

|

|

|

在建工程 |

|

|

递延所得税负债 |

|

|

|

工程物资 |

|

|

其他非流动负债 |

|

|

|

固定资产清理 |

|

|

非流动负债合计 |

|

|

|

生产性生物资产 |

|

|

负债合计 |

|

|

|

油气资产 |

|

|

所有者权益(或股东权益) |

|

|

|

无形资产 |

|

|

实收资本(或股本) |

|

|

|

开发支出 |

|

|

资本公积 |

|

|

|

商誉 |

|

|

减:库存股 |

|

|

|

长期待摊费用 |

|

|

盈余公积 |

|

|

|

递延所得税资产 |

|

|

未分配利润 |

|

|

|

其他非流动资产 |

|

|

所有者权益(股东权益)合计 |

|

|

|

非流动资产合计 |

|

|

|

|

|

|

资产总计 |

|

|

负债和所有者权益总计 |

|

|

三、资产负债表的编制

资产负债表各项目均需填列“年初余额”和“期末余额”两栏。其中“年初余额”栏各项目的数字,应根据上年末资产负债表的“期末余额”栏内所列示的数字填列。“期末余额”栏主要有以下几种填列方法:

1.根据总账科目余额直接填列。资产负债表中的部分项目,可根据总账科目的期末余额直接填列。如:“交易性金融资产”、“短期借款”、“应付票据”、“应付职工薪酬”、“应收股利”等项目。

2.根据总账科目余额计算填列。有些项目需要根据几个总账科目的期末余额计算填列,如:“货币资金”项目,就是根据“库存现金”、“银行存款”和“其他货币资金”三个科目期末余额的合计数填列的。

3.根据明细科目余额分析填列。如“应付账款、预付账款”和“应收账款、预收账款”四个项目。因为在企业实际的核算中,当预付与预收业务不多时,可以不设“预付账款”和“预收账款”科目,而将预付和预收的款项分别记入“应付账款”科目的借方和“应收账款”科目的贷方。这时就不能单纯地以“应付账款”和“应收账款”的期末余额直接填列,而应分各个明细科目具体分析填列。

应收账款收多了变成了预收账款(带“收”的一对)

应付账款付多了变成了预付账款(带“付”的一对)

6.综合运用以上方法分析填列。如资产负债表中的“存货”项目,就是根据“原材料”、“库存商品”、“委托加工材料”、“周转材料”、“材料采购”、“在途物资”、“发出商品”和“材料成本差异”(若“材料成本差异”科目为贷方余额则减去)等科目相加后减去“存货跌价准备”科目贷方余额。

7、资产负债表附注的内容,根据实际需要和有关备查簿等记录分析填列

结论:(1)可以计提坏账准备有:应收票据、应收账款、预付账款、应收利息、应收股利和其他应收款

(2)资产负债表中可以以负号填列的项目有固定资产清理、应交税费、未分配利润等

|

>>>报考指南 | |||||||

全国会计从业资格取消免试资格7月1日开始 2013会计从业资格考试辅导报名入口

2013年会计从业资格考试报名汇总 2013年会计从业资格考试模拟测试卷汇总

2013年会计从业资格考试技巧 会计从业资格考试常见问题汇总

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数