中级会计职称《中级财务管理》第四章:项目投资

项目投资的定义、特点及影响因素

一、项目投资的定义、特点

|

定义 |

是指以特定建设项目为投资对象的一种长期投资行为 |

|

特点 |

1.投资内容独特(每个项目都至少涉及到一项形成固定资产的投资); |

二、投资决策及其影响因素

|

影响因素 |

内涵说明 | |

|

需求因素 |

通过考察投资项目建成投产后预计产品的各年营业收入(即预计销售单价与预计销量的乘积)的水平来反映 | |

|

时期和时间价值因素 |

时期因素 |

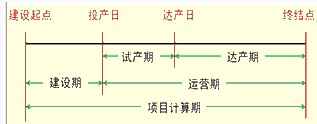

由项目计算期的构成情况决定 |

|

|

| |

|

|

时间价值因素 |

指根据项目计算期不同时点上价值数据的特征,按照一定的折现率对其进行折算,从而计算出相关的动态项目评价指标 |

|

成本因素 |

投入阶段 |

由建设期和运营期前期所发生的原始投资所决定。 |

|

|

|

|

产出阶段 |

由运营期发生的经营成本、营业税金及附加和企业所得税三个因素所决定的 |

2013年初、中级会计职称考试题型等有关问题通知 2013年初级会计职称考试教材对比汇总

2013年初级会计职称《初级会计实务》重点知识梳理汇总 会计职称复习计划 考试用书书目

2013年中级会计职称各科目教材变化汇总 2013年初、中级会计职称考试科目难易程度解析

2013会计职称考纲变化免费公开课抢约中

最新资讯

- 2024年中级会计复习神器:一图搞定中级会计《财务管理》知识点2024-07-03

- 2024年中级会计考试必备:中级会计《经济法》思维导图资料分享2024-07-03

- 中级会计备考利器:《中级会计实务》思维导图全解析2024-07-03

- 2024年中级会计职称经济法考点汇总:高效复习,事半功倍2024-07-03

- 高效备考:中级会计实务思维导图助你轻松掌握核心知识2024-06-27

- 2024年中级会计《财务管理》考点汇总:考点、公式、真题一网打尽2024-06-27

- 《中级会计实务考点汇总》:全面掌握中级会计实务核心知识!2024-06-26

- 2024年中级会计实务备考一个月够吗?中级会计新资料上线了!2024-06-25

- 2024年中级会计经济法教材变动:详解版2024-04-29

- 2024年中级会计师教材变化《财务管理》:详解版2024-04-29

打卡人数

打卡人数