注册会计师考试:教你如何快速掌握四种存货的发出方法

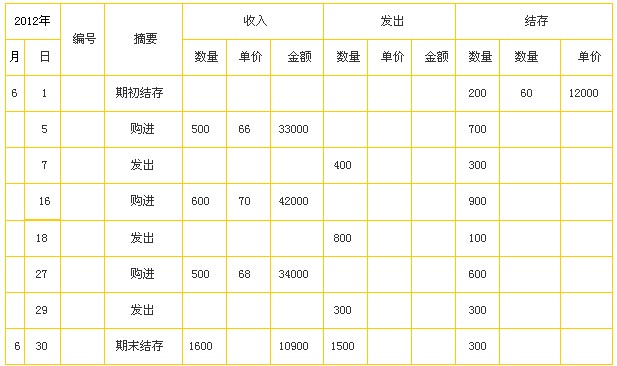

案例资料:甲公司2012年6月份A商品的购进、发出和结存资料,见下表:

存货明细账

存货名称及规格:A商品

计量单位:元/件

(一)个别计价法

对于不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务,通常采用个别计价法确定发出存货的成本,需要对每一存货的品种规格、入账时间、单位成本、存放地点等做详细记录。

计算过程:

经具体辨认,6月7日发出的400件A商品中,有100件属于期初结存的商品,有300件属于6月5日第一批购进的商品;6月18日发出的800件A商品中,有100件属于期初结存的商品,有100件属于6月5日第一批购进的商品,其余600件属于6月16日第二批购进的商品;6月29日发出的300件A商品均属于6月27日第三批购进的商品。

甲公司采用个别计价法计算的A商品6月发出和期末结存成本如下:

6月7日发出的A商品成本=100×60+300×66=25800(元)

6月18日发出的A商品成本=100×60+100×66+600×70=54600(元)

6月29日发出的A商品成本=300×68=20400(元)

期末结存A商品成本=100×66+200×68=20200(元)

(二)先进先出法

先进先出法是指以先购入的存货应先发出(销售或耗用)这样一种存货实物流转假设为前提,对发出存货进行计价的一种方法。

【提示】期末存货成本接近于市价,如果存货的市价呈上升趋势而发出成本偏低,会高估企业当期利润和库存存货价值;反之,会低估企业存货价值和当期利润。

计算过程:

甲公司采用个别计价法计算的A商品6月发出和期末结存成本如下:

6月7日发出的A商品成本=200×60+200×66=25200(元)

6月18日发出的A商品成本=300×66+500×70=54800(元)

6月29日发出的A商品成本=100×70+200×68=20600(元)

期末结存A商品成本=300×68=20400(元)

(三)月末一次加权平均法

加权平均单位成本=[月初库存存货的实际成本+∑本月某批进货的实际单位成本×本月某批进货的数量)]/(月初库存存货数量+本月各批进货数量之和)

本月发出存货的成本=本月发出存货的数量×存货单位成本

本月月末库存存货成本=月末库存存货的数量×存货单位成本

由于加权平均单位成本往往不能除尽,为了保证期末结存商品的数量、单位成本与总成本的一致性,应先按加权平均单位成本计算期末结存商品成本,然后倒减出本月发出商品成本,将计算尾差挤入发出商品成本。

计算过程:

甲公司采用月末一次加权平均法计算的A商品6月发出和期末结存成本如下:

加权平均单位成本=(12000+10900)/(200+1600)=67.22

期末结存A商品成本=300×67.22=20166(元)

本月发出A商品成本=(12000+10900)-20166=100834(元)

(四)移动加权平均法

存货单位成本=(原有库存存货的实际成本+本次进货的实际成本)/(原有库存存货数量+本次进货数量)

本次发出存货的成本=本次发出存货的数量×本次发货前存货的单位成本

本月月末库存存货成本=月末库存存货的数量×本月月末存货单位成本

计算过程:

甲公司采用移动加权平均法计算的A商品6月发出和期末结存成本如下:

6月5日购进后移动平均单位成本=(12000+33000)/(200+500)=64.29(元)

6月7日结存A商品成本=300×64.29=19287(元)

6月7日发出A商品成本=45000-19287=25713(元)

6月16日购进后移动平均单位成本=(19287+42000)/(300+600)=68.10(元)

6月18日结存A商品成本=100×68.10=6810(元)

6月18日发出A商品成本=61287-6810=54477(元)

6月27日购进后移动平均单位成本=(6810+34000)/(100+500)=68.02(元)

6月29日结存A商品成本=300×68.02=20406(元)

6月29日发出A商品成本=40810-20406=20404(元)

期末结存A商品成本=300×68.02=20406(元)

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校注册会计师频道及论坛,随时与广大考生朋友们一起交流!

最新资讯

- 还有两个月,2024年注会强化阶段备考方法分享,助力高效冲刺2024-06-26

- 2024年注会战略备考学习计划及各章分值分布2024-04-01

- 2024年注册会计师审计备考计划及考情分析2024-04-01

- 2024年cpa财管学习计划及各章重要知识点2024-03-25

- 2024年注会经济法备考计划和各章分值分布2024-03-25

- 2024年注册会计师税法学习计划及章节分值分布2024-03-25

- 2024年cpa会计学习计划及各章考情分析2024-03-25

- 0基础考注册会计师该怎么学2024-03-22

- 2024年cpa备考时间分配2024-03-18

- 一年备考cpa六科建议2024-03-17

打卡人数

打卡人数