2014年中级会计职称《中级会计实务》第五章:长期股权投资核算方法的转换

编辑推荐:2014年中级会计职称《中级会计实务》第五章知识点汇总

2014年中级会计职称纸笔考试时间为10月25日、26日,为了让中级会计职称考生有更加充足的时间备考,环球网校精心为大家分享了中级会计职称考试《会计实务》科目的基础知识点,希望对广大考生有帮助。

长期股权投资核算方法的转换

一、成本法转换为权益法

1.因追加投资导致持股比例上升,能够对被投资单位施加重大影响或是实施共同控制的,由成本法转为权益法。

(1)追溯认定原投资时被投资方可辨认净资产公允价值中属于投资方的部分与初始投资成本之间的差额

①原持有长期股权投资的账面余额与按照原持股比例计算确定应享有原取得投资时被投资单位可辨认净资产公允价值份额之间的差额,属于通过投资作价体现的商誉部分,不调整长期股权投资的账面价值;

②属于原取得投资时因投资成本小于应享有被投资单位可辨认净资产公允价值份额的差额,一方面应调整长期股权投资的账面价值,同时调整留存收益。相应分录如下:

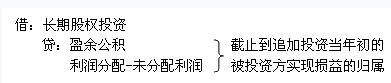

借:长期股权投资

贷:盈余公积

利润分配――未分配利润

(备注:如果追溯的是当年的贷差,则应贷记“营业外收入”)

(2)追溯认定成本法核算期间被投资方盈亏的影响

对于原取得投资后至再次投资的交易日之间被投资单位可辨认净资产公允价值的变动相对于原持股比例的部分,属于在此期间被投资单位实现净损益中应享有份额的,一方面应当调整长期股权投资的账面价值,同时调整留存收益(截止到追加投资当年初的被投资方实现损益的归属)或投资收益(追加投资当年初至追加投资当日被投资方损益额的归属)。

被投资方实现盈余时投资方的一般分录如下:

或:

投资收益(追加投资当年初至追加投资当日被投资方损益额的归属)

被投资方发生亏损时投资方的一般分录同上述分录相反。

(3)追溯认定被投资方分红的影响

借:盈余公积

利润分配?――未分配利润

(备注:如果追溯的是当年发放现金股利的影响,则应借记“投资收益”)

贷:长期股权投资

(4)追溯认定被投资方其他权益变动的影响

属于其他原因导致的被投资单位可辨认净资产公允价值变动中投资单位应享有的份额,在调整长期股权投资账面价值的同时,应当记入“资本公积――其他资本公积”,一般分录如下:

借:长期股权投资

贷:资本公积――其他资本公积

(5)对于新取得的股权部分,应比较新增投资的成本与取得该部分投资时应享有被投资单位可辨认净资产公允价值的份额,其中投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整长期股权投资的成本;

对于投资成本小于应享有被投资单位可辨认净资产公允价值份额的,应调整增加长期股权投资的成本,同时计入取得当期的营业外收入,一般分录如下:

借:长期股权投资

贷:营业外收入

原持股比例相对应的商誉或是应计入留存收益的金额应与新取得投资过程中体现的商誉或是应计入当期损益的金额应当综合考虑,在此基础上确定与整体投资相关的商誉或是因投资成本小于应享有被投资单位可辨认净资产公允价值份额应计入留存收益或是损益的金额。

2.因处置投资等导致对被投资单位的影响能力由控制转为具有重大影响或是与其他投资方一起实施共同控制的,由成本法转为权益法。

(1)首先应按处置或收回投资的比例结转应终止确认的长期股权投资成本。

(2)在此基础上,应当比较剩余的长期股权投资成本与按照剩余持股比例计算原投资时应享有被投资单位可辨认净资产公允价值的份额,属于投资作价中体现的商誉部分,不调整长期股权投资的账面价值;属于投资成本小于应享有被投资单位可辨认净资产公允价值份额的,在调整长期股权投资成本的同时,应调整留存收益,分录同前。

(3)对于原取得投资后至转变为权益法核算之间被投资单位实现净损益中按照持股比例计算应享有的份额,一方面应当调整长期股权投资的账面价值,同时调整留存收益;对于被投资单位在此期间所有者权益的其他变动应享有的份额,在调整长期股权投资账面价值的同时,应当记入“资本公积――其他资本公积”,分录同前。

二、权益法转换为成本法

1.因追加投资等原因导致原持有的对联营企业或合营企业的投资转变为对子公司投资的,由权益法转为成本法。

2.因收回投资等原因导致长期股权投资的核算由权益法转换为成本法。

应以转换时长期股权投资的账面价值作为按照成本法核算的基础。

如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐:

2014年中级会计职称《中级会计实务》第四章知识点汇总最新资讯

- 2024年中级会计师经济法知识点:第三章合伙企业法律制度2024-07-06

- 2024年中级会计经济法重点知识汇总:第二章公司法律制度2024-07-05

- 2024年中级会计财务管理知识点汇总:第四章筹资管理(上)2024-07-05

- 2024年中级会计财务管理高频考点:第三章预算管理2024-07-05

- 2024年中级会计实务知识点归纳总结:第四章无形资产2024-07-05

- 中级会计实务知识点梳理24年:第三章固定资产2024-07-05

- 2024年中级会计经济法知识点归纳:第一章总论2024-07-04

- 2024年中级会计财务管理知识点:第二章财务管理基础2024-07-04

- 2024年中级会计财务管理知识点汇总;第一章总论2024-07-04

- 2024年中级会计职称《中级会计实务》高频考点:第二章存货2024-07-04

打卡人数

打卡人数