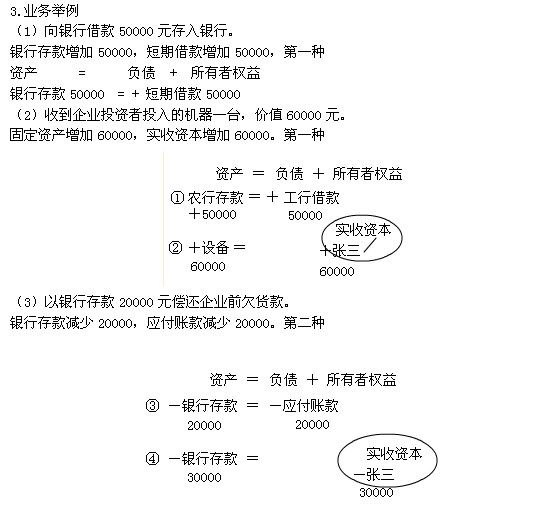

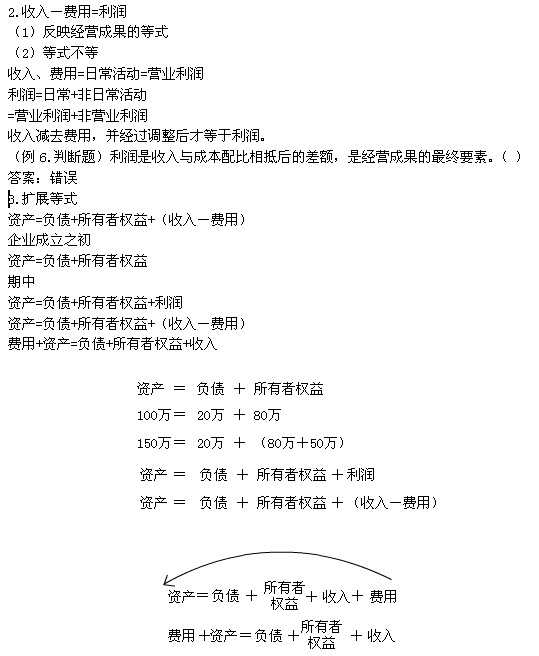

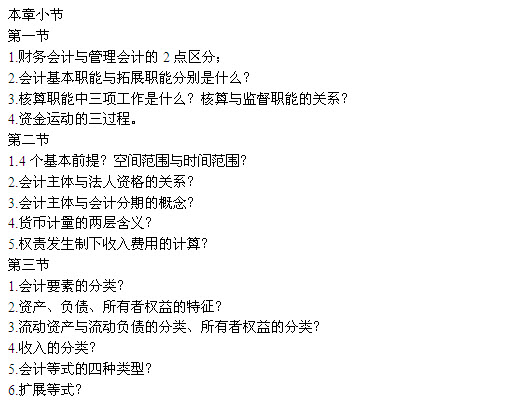

2014广西会计证《会计基础》第一章第三节会计要素与会计等式讲义

第三节 会计要素与会计等式

一、会计要素

(一)会计要素的概念

会计要素是对会计对象进行的基本分类,是会计核算对象的具体化。

表现资金运动的相对静止状态,即反映企业财务状况:资产、负债和所有者权益

表现资金运动的显著变动状态,即反映企业经营成果:收入、费用和利润

(例1.单选题)下列各项中,反映企业财务状况的会计要素是( )。

A.收入、费用、利润

B.资产、负债、所有者权益

C.收入、成本、利润

D、资本、负债、所有者权益

答案:B

(例2.多选题)反映企业经营成果的会计要素有( )。

A.资产 B.费用 C.所有者权益 D.利润

答案:BD

(二)反应财务状况的会计要素

财务状况:

(例3.判断题)财务状况是指企业一定日期的资产及权益情况,是资金运动的动态表现。( )

答案:错误,应该是资金运动的静态表现。

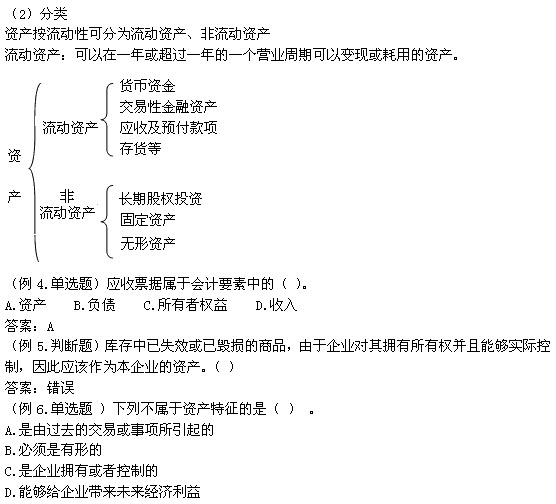

1.资产

资产是指过去的交易或者事项形成的、并由企业拥有或者控制的、预期会给企业带来经济利益的资源。

(1)特征:

第一、资产能够直接或间接地给企业带来经济利益。

商品---直接

固定资产---间接

待处理的损失---不能作为资产(严重毁损的商品)

第二、资产是为企业所拥有的,或者即使不为企业所拥有也是企业所控制的。

经营租入的固定资产---不作为承租方资产,而是出租方的资产

融资租入的固定资产---没有所有权,但有控制权(如买房)

第三、资产是由过去的交易或事项形成的(必须是现实的资产,而不能是预期的资产)

如:签购合同,于将来购置的资产

提示:是否有形并不是资产的必备特征。

|

>>>报考指南 | |||||||

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数