2014年初级会计职称《初级会计实务》第七章:现金流量表的编制

编辑推荐:2014年初级会计职称《初级会计实务》第七章知识点汇总

为了让初级会计职称考生有更加充足的时间备考,环球网校精心为大家分享了初级会计职称考试《初级会计实务》科目的基础知识点,希望对广大考生有帮助。

现金流量表的编制

主表:按直接法填列。

直接法,是指通过现金收入和现金支出的主要类别列示经营活动的现金流量。

采用直接法编制经营活动的现金流量时,一般以利润表中的营业收入为起算点,调整与经营活动有关的项目的增减变动,然后计算出经营活动的现金流量。

采用直接法具体编制现金流量表时,可以采用工作底稿法或T型账户法,也可以根据有关科目记录分析填列。

(一)经营活动产生的现金流量

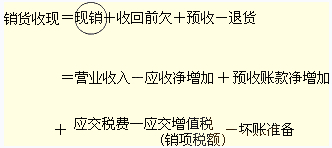

1.销售商品、提供劳务收到的现金

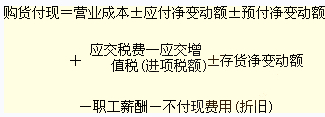

2.购买商品、接受劳务支付的现金

购货付现=营业成本 应付净变动额

±预付净变动额+进项税额

±存货净变动额-职工薪酬

-未付现费用(折旧)

3.支付给职工以及为职工支付的现金

注意:

(1)支付离退休人员的薪酬在支付其他与经营活动有关的现金。

(2)支付给工程人员的薪酬在投资活动反映。

(二)投资活动产生的现金流量

1.收回投资收到的现金:只包括本金;

2.取得投资收益收到的现金:取得的利息及投资收益;

3.处置固定资产、无形资产和其他长期资产收到的现金净额;

4.其他与投资有关的收现;

5.购建固定资产、无形资产和其他长期资产支付的现金(含支付给员工的薪酬);

注意:购建固定资产可予以资本化的利息,属于筹资活动产生的现金流量。

6.投资支付的现金;

7.取得子公司及其其他营业单位支付的现金净额。

(三)筹资活动产生的现金流量

1.吸收投资收到的现金(“净额”);

2.取得借款收到的现金;

3.收到其他与筹资活动有关的现金;

4.偿还债务支付的现金;

注意:只反映偿还的本金部分

5.分配股利、利润或偿付利息支付的现金。

编辑推荐:

最新资讯

- 【考前救命讲义】2024年初级会计职称考前五页纸汇总2024-05-16

- 【考前突击】2024年初级会计《经济法基础》考前10页纸免费下载2024-05-15

- 【考前突击】2024年初级会计实务考前5页纸免费下载2024-05-15

- 考前突击!2024年初级会计《经济法基础》高频考点狂背2024-05-15

- 考前救急!2024年初级会计实务高频考点速记2024-05-15

- 考前抢分资料-2024年初级会计经济法基础考点203个2024-04-18

- 考前干货:2024年初级会计实务122个考点 教你快速掌握考点2024-04-18

- 24年初级会计实务考试的考点:第十章第三节政府决算报告和财务报告2024-04-09

- 24年初级会计实务重点章节知识点:非财政拨款结转结余的核算2024-04-09

- 24年初级会计考试会计实务考点:净资产业务及资产业务2024-04-09

打卡人数

打卡人数