湖北2014年会计从业《会计基础》第二章第二节会计科目

编辑推荐:会计从业资格考试各省章节讲义汇总

环球网校会计从业资格证频道为大家提供湖北会计从业资格考试《会计基础》章节讲义进行汇总,供大家学习之用,预祝大家取得优异成绩,点击收藏本链接,方便您更好的学习!

第二章 会计要素与会计科目

第二节 会计科目

一、会计科目的概念

为了全面、系统地反映和监督各项会计要素的增减变动情况,分门别类地为经济管理提供会计核算资料,就需要设置会计科目。

会计科目是对会计要素的具体内容进行分类核算的项目。会计科目可简称为科目。

二、会计科目的分类

(一)按其所归属的会计要素分类

会计科目按其所归属的会计要素不同,一般分为资产类、负债类、所有者权益类、成本类、损益类等五大类,每一大类会计科目可按一定标准再分为各个具体科目。

(二)按其提供信息的详细程度及其统驭关系

会计科目按其提供信息的详细程度及其统驭关系不同,可以分为总分类科目和明细分类科目。

总分类科目,亦称总账科目或一级科目,它是对会计对象的具体内容进行总括分类,提供总括信息的会计科目。明细分类科目是对总分类科目作进一步分类,提供更详细更具体会计信息的科目。如果某一总分类科目所属的明细分类科目较多,可以对明细分类科目进一步分级设置二级科目或三级科目等。

下面以原材料为例说明总分类科目与各级明细科目之间的关系

三、会计科目的设置

(一)会计科目的设置原则

为了适应宏观经济管理和对外提供信息需要,在我国,基本的会计科目由财政部统一制定。由于各单位经济业务活动的具体内容不同和规模大小、业务繁简不同,因此具体设置会计科目时应考虑各自的特点和具体情况。但无论是什么样的单位,在设置会计科目时,都应遵循以下原则:

1.合法性原则:是指为了保证会计信息的可比性,所设置的会计科目应当符合国家统一的会计制度的规定。对于国家统一会计制度规定的会计科目,只有在不影响会计核算要求和会计报表指标汇总,以及对外提供统一的财务会计报表的前提下,企业才能根据自身的生产经营特点,适当自行增设、减少或合并某些会计科目。

2.相关性原则:是指会计科目的设置,应为提供有关各方所需要的会计信息服务,满足对外报告与对内管理的要求。要求充分考虑会计信息的使用者对本企业会计信息的需要设置会计科目,以提高会计核算所提供的会计信息的相关性,满足相关各方的信息需求。

3.实用性原则:是指会计科目的设置应符合自身特点,满足单位实际需要。企业的组织形式、所处行业、经营内容及业务种类等不同,在会计科目的设置上亦应有所区别。在合法性的基础上,应根据企业自身特点,设置符合企业需要的会计科目。对于会计科目的名称,在不违背会计科目使用原则的基础上,确定适合本企业的会计科目名称。

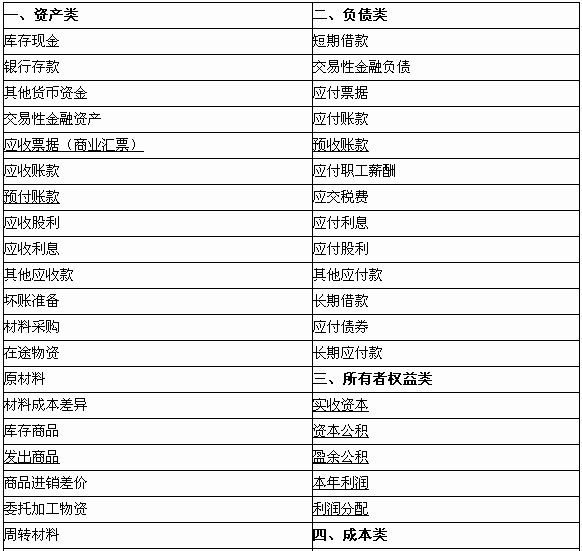

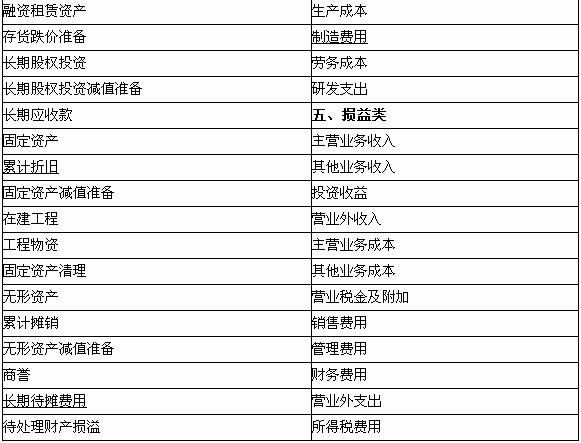

(二)常用会计科目

一般企业常用的会计科目,如表所示。

企业常用会计科目表

温馨小贴士:如果您在报名过程中遇到任何疑问,请登录环球网校会计证考试频道及论坛,随时与广大考生朋友们一起交流!

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数