湖北会计从业《会计基础》第三章第二节借贷记账法

编辑推荐:会计从业资格考试各省章节讲义汇总

环球网校会计从业资格证频道为大家提供湖北会计从业资格考试《会计基础》章节讲义进行汇总,供大家学习之用,预祝大家取得优异成绩,点击收藏本链接,方便您更好的学习!

第三章 会计等式与复式记账

第二节 复式记账

二、借贷记账法

(一)借贷记账法的概念

借贷记账法是以“借”和“贷”为记账符号的一种复式记账方法。其理论依据是“资产=负债+所有者权益”这一基本会计等式。借贷记账法作为一种科学的记账方法,它包括记账符号、账户设置、记账规则、试算平衡等基本内容。

(二)记账符号

借贷记账法以“借”和“贷”为记账符号。

为了便于记账,采用复式记账法时,对所设立的科目,都要固定记账方向。表示记账方向的记号,就是记账符号。记账符号是区分各种复式记账法的重要标志。

借贷记账法下,作为记账符号的“借”、“贷”二字具有两层含义:

第一,表示资金的增减。具体哪方是增减要看多对应的账户类型。(难点记忆)

第二,表示记账的方向或栏目。“借”表示科目的左方,“贷”表示科目的右方。

(三)借贷记账法的记账规则

借贷记账法以“有借必有贷,借贷(金额)必相等”作为其记账规则。

运用记账规则时,请注意以下几点:

首先,考虑经济业务涉及的科目。

其次,确定这些科目的金额是增加还是减少。

然后,根据科目借贷方结构的规定,确定各科目应借、应贷方向及其金额。

(四)科目结构

借贷记账法一般设置资产、负债、所有者权益、成本、损益等五类科目。

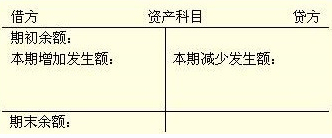

1.资产类科目的结构

资产类科目的结构如图3-3

总结注意资产科目的三个要点:

(1)“借”表示增,“贷”表示减;

(2)余额一般在借方;

(3)期末余额=期初余额+本期借方发生额-本期贷方发生额

2.负债类科目

负债类科目的简化结构如图3-4

总结注意负债类科目的三个要点:(与资产相反)

(1)“贷”表示增,“借”表示减;

(2)余额一般在贷方;

(3)期末余额=期初余额+本期贷方发生额―本期借方发生额;

3.所有者权益类科目

所有者权益类科目的简化结构如图3-5

总结注意所有者权益类科目的三个要点:

(1)“贷”表示增,“借”表示减;

(2)余额一般在贷方;

(3)期末余额=期初余额+本期贷方发生额―本期借方发生额

4.成本类科目

成本类科目的简化结构如图3-6

注意成本类科目的三个要点:

(1)“借”表示增,“贷”表示减;

(2)余额一般在借方;

(3)期末余额=期初余额+本期借方发生额―本期贷方发生额

温馨小贴士:如果您在报名过程中遇到任何疑问,请登录环球网校会计证考试频道及论坛,随时与广大考生朋友们一起交流!

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数