吉林会计从业资格考试《会计基础》第四章第一节会计凭证概述讲义

热点专题:2014会计证报名入口|各省章节讲义|免费题库练习

套餐推荐:2014会计证399终身保过|全科题库下载|招生计划

环球网校会计从业资格证频道为大家提供吉林会计从业资格考试《会计基础》章节讲义,供大家学习之用,预祝大家取得优异成绩,点击收藏本链接,方便您更好的学习!

第四章 会计凭证

第一节 会计凭证概述

一、会计凭证的概念和种类

会计凭证是记录经济业务发生和完成情况,明确经济责任,并作为记账依据的书面证明。是登记账簿的依据。通过填制或取得会计凭证,可以明确经济责任。

一切会计凭证都必须经过有关人员的严格审核,只有经过审核无误的会计凭证才能据以收付款项、收发财物和登记账簿。

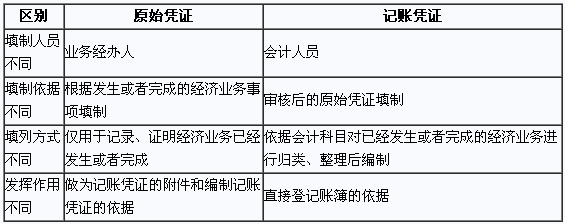

(一)原始凭证

原始凭证又称单据,是在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况、明确有关经济责任的原始证明。原始凭证是进行会计核算的原始资料和重要依据。

如出差乘坐的车船票、采购材料的发货票、到仓库领料的领料单等,都是原始凭证。

(二)记账凭证

记账凭证又称记账凭单,是会计人员根据审核无误的原始凭证或汇总原始凭证,按照经济业务事项的内容加以归类,并据以确定会计分录后填制的会计凭证,它是登记账簿的直接依据。

原始凭证和记账凭证都称为会计凭证,但就其性质来讲却截然不同。原始凭证记录的是经济信息,它是编制记账凭证的依据,是会计核算的基础;而记账凭证记录的是会计信息,它是会计核算的起点。原始凭证和记账凭证的主要差别有:

原始凭证和记账凭证区别

二、会计凭证的作用

填制和审核会计凭证是会计核算方法之一,是会计核算的初始阶段和基本环节,是一项重要的基础性会计工作。会计凭证工作的意义主要体现在以下三个方面:

1.记录经济业务,提供记账依据。(记录、计量)

2.明确经济责任,强化内部控制。(签章、传递)

3.监督经济活动,控制经济运行。(强调事中控制)

温馨小贴士:如果您在报名过程中遇到任何疑问,请登录环球网校会计证考试频道及论坛,随时与广大考生朋友们一起交流!

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数